Géopolitique. L’électrification des mobilités sera-t-elle un accélérateur de la désindustrialisation européenne ?

Par , le 18 avril 2021

Consultant et chercheur en Cyberstratégie et Mobilités 3.0. Doctorant en ingénierie minière. Auteur de nombreux articles et ouvrages sur l’écosystème cyber.

La lutte pour le marché de l’électromobilité est un déterminant du pivotement géopolitique qui a cours, penchant de plus en plus nettement vers le continent asiatique… Y. Harrel expose que l’électrification des mobilités, en dépit de réelles qualités, entraîne la disparition de tout un savoir-faire industriel européen tant par l’exclusion d’autres solutions technologiques que par l’absence d’approche systémique de cette transition imposée par les pouvoirs publics nationaux et européens.

L’AVENEMENT de l’électromobilité est un phénomène dont l’accélération bouleverse nombre d’acteurs et d’usages du secteur des mobilités ayant eu cours depuis de nombreuses décennies. Il s’inscrit de la même manière dans une perspective géopolitique indirecte, avec la fourniture d’équipements comme de composants, et de plus en plus directe, avec la livraison de produits finis par des entités privées principalement asiatiques bénéficiant souvent d’un appui étatique discret. Ces dernières ont su investir et imposer leur savoir-faire, leur vision et leur puissance industrielle en fragilisant davantage les anciens tenants du secteur, majoritairement européens et américains, obligés pour survivre de s’allier, de fusionner, de se transformer ou de disparaître. La main mise asiatique sur les rouages névralgiques de l’électrification à grande échelle est l’une des facettes les moins visibles mais les plus actives du pivotement de domination mondiale de la zone Atlantique vers la zone Pacifique dont Tesla est l’arbre qui cache la forêt.

Le grand tournant de 2015

Conséquence des politiques incitatives et/ou restrictives nationales (aides à la conversion, système de bonus/malus, zones de circulation interdites aux véhicules thermiques, seuils d’émission de CO2 etc.), le marché mondial de l’électromobilité s’affiche en plein essor en dépit de la crise du coronavirus COVID-19 et d’un marché automobile globalement très morose : selon les chiffres de l’année 2020 [1], les ventes de véhicules électriques ont ainsi enregistré +137% en Europe, +12% en Chine et +4% aux États-Unis tandis que les ventes globales ont reculé de -28% si l’on se réfère aux chiffres de Bloomberg.

Pourtant, derrière ce succès de l’électromobilité assisté artificiellement, se cache une réalité moins perceptible mais tout aussi réelle : celui de la grande bataille pour la mobilité de demain. Car si les constructeurs européens et américains dominaient outrageusement le marché mondial de l’automobile (à l’exception notable de Toyota), cette situation s’est grippée après 2015 et l’affaire du Dieselgate [2] révélée par la « United States Environmental Protection Agency ». L’hallali fut sonné envers le diesel en particulier puis à l’encontre de l’ensemble des véhicules à combustion interne, dits thermiques : frappés de tous les maux, ces derniers furent rapidement la cible de taxes et de limitations de circulation au profit des véhicules électriques ou électromobiles.

Ce séisme industriel fut en revanche une aubaine pour les promoteurs de l’électromobilité, fort peu nombreux sur ce marché de niche comme l’américain Tesla Inc., lequel demeurait confidentiel sur le segment depuis sa création en 2003 sous la dénomination initiale de Tesla Motors. L’on peut conjecturer que cette confidentialité permit à ce jeune constructeur d’éviter le sort de l’ambitieux mais malheureux entrepreneur des années 1940 qu’était Preston Tucker, cible des Big Three de Detroit (General Motors, Ford et Chrysler) bien conscients du danger d’une quatrième marque américaine à grande échelle. Ce retournement de tendance dans les mobilités peut être considéré comme une revanche à plus de cent années d’écart où le moteur thermique prit définitivement le dessus techniquement et économiquement sur son homologue électrique dans les années 1920. Qui se souvient par exemple qu’au tournant des années 1900, la quasi-totalité de la flotte de taxis de New York était alimentée par la fée électricité comme en atteste le dynamisme de la société « Electric Vehicle Company » ? Quoiqu’il en soit, en 2021, c’est le constructeur d’électromobiles Tesla avec plus de 580 milliards de dollars de valorisation boursière qui domine le marché, loin devant Toyota avec ses 244 milliards ou encore General Motors et ses 78 milliards.

Encore faut-il être prudent sur cet engouement pour l’électromobilité qui précède parfois une brutale contraction du marché concomitante à la réduction, voire suppression, de certaines aides à l’électromobilité (à l’instar de la Chine ou de la France qui ont décidé de réduire par paliers en 2021 et 2022 les avantages fiscaux afférents) : l’exemple du retour de la taxe sur l’enregistrement des véhicules à Hong Kong en avril 2017, lequel provoqua l’effondrement des achats d’électromobiles jusqu’alors exemptées par cette mesure, est à méditer.

Le grand basculement vers l’électromobilité au profit des puissances asiatiques

Si l’on considère que les automobiles de demain seront 3.0, c’est-à-dire électriques, autonomes et connectées, alors force est de reconnaître la prédominance des technologies asiatiques en ce domaine. Les investissements massifs dans les technologies de rupture depuis les années 2000-2010 se manifestent depuis plusieurs années. Que ce soit dans le domaine de la 5G ou des batteries, la réalité est impitoyable : industriels américains et européens sont soit à la traîne, soit obligés de coopérer pour ne pas être distancés dans la course technologique. Dans le domaine des mobilités, et au contraire des véhicules thermiques, le moteur est moins névralgique dans les véhicules électriques que les batteries, très majoritairement à lithium-ion. Et ce d’autant que les éléments mécaniques composant une électromobile sont extrêmement réduits, la réduction pouvant atteindre jusqu’à dix fois leur nombre par rapport à une automobile dite « classique ». En contrepartie de cette limitation de pièces, certains éléments deviennent d’autant plus indispensables à l’électromobilité, c’est prioritairement le cas des cellules de batteries au lithium-ion. L’on peut encore ajouter la pile à combustible pour les véhicules à hydrogène qui sont aussi, rappelons-le, des électromobiles.

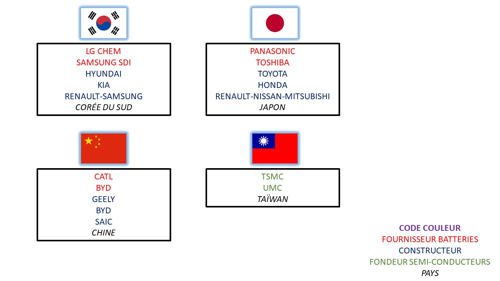

Or les trois premiers fournisseurs de batteries de véhicules dans le monde sont, dans l’ordre, le chinois CATL (24,2% de part de marché), le sud-coréen LG Chem (22,6%) et le japonais Panasonic (19,2%) selon SNE Research. Suivantes sur la liste, les quatrième et cinquième positions sont occupées par les sud-coréens Samsung SDI et SK Innovation et non des structures occidentales. Précisons à ce stade que la main mise sur le monopole des batteries peut reposer non seulement sur la maîtrise de sa propre filière extractive et manufacturière mais aussi via des investissements (sous forme d’actionnariat, de partenariats ou d’assistance technologique) en des contrées tierces où certaines ressources minérales sont intensivement ou stratégiquement exploitées.

Quant à la voiture à hydrogène, bien que les projets fusent en Europe et aux États-Unis, seuls les modèles de la Toyota Mirai (Japon) et de la Hyundai Nexo (Corée du Sud) ont dépassé, à ce jour de publication, le stade de concept pour devenir une réalité industrielle. Une fois encore, les entités asiatiques ont pris une longueur d’avance sur leurs homologues occidentaux.

Le constructeur américain Tesla et son approche systémique

L’entrepreneur américain d’origine sud-africaine, Elon Musk, a été sacré homme le plus riche du monde en janvier 2021 grâce à la très forte valorisation boursière de la société Tesla, créée en 2003, lui octroyant une fortune personnelle estimée à 195 milliards de dollars, au-delà des 187 milliards de Jeffrey Bezos, dirigeant d’Amazon. L’homme est un survivant des affaires puisqu’il effleura la faillite à plusieurs reprises en raison de son caractère fantasque et dispendieux. Elon Musk s’est inscrit au fil du temps dans le paysage des mobilités comme un visionnaire, tant dans l’espace avec SpaceX que sur terre avec Tesla. Pourtant, à y regarder plus près, cette réussite industrielle est plus fragile qu’il n’y paraît en raison d’une concurrence avec les firmes asiatiques de plus en plus féroce dans un contexte géopolitique tendu. Le cas de Tesla est emblématique de cette lutte pour la souveraineté minérale, numérique et technologique en cours dont l’enjeu est le monopole des mobilités de demain.

Sur fond de confrontation économique américano-chinoise débutée sous le mandat de Donald Trump puis convertie en compétition sous le nouveau mandat de Joe Biden, le constructeur américain Tesla peut-il s’exonérer du monopole asiatique sur la nouvelle génération des mobilités ? C’est à tout le moins son ambition.

Le 22 septembre 2020 eut lieu la grand messe de Tesla, nommée Battery Day, où furent ébauchées les perspectives stratégiques de la marque sur les prochaines années. Nombre de commentateurs furent déçus par l’absence de nouveautés tonitruantes. Cependant, dans le détail, cet exercice de communication révéla toute l’approche de Tesla pour contrer ses concurrents sectoriels et limiter sa dépendance aux fournisseurs asiatiques.

Tout d’abord, Tesla se présente comme un futur conglomérat où les électromobiles ne sont qu’une partie de l’offre de l’entreprise : c’est là une approche systémique. Ainsi, la production, la conservation et la distribution énergétiques sont clairement identifiées comme les trois autres piliers d’une stratégie globale dans le marché de l’électrification, comme l’attestent la production et commercialisation de ses PowerPack et PowerWall en tant qu’unités de stockage couplées à la pose de ses panneaux photovoltaïques Solar Roof ou encore la présence de Superchargers sur les axes routiers. De même que son investissement dans le secteur minier en territoire américain est parfaitement corrélé à la volonté de se défaire de la dépendance aux ressources minérales chinoises.

Elon Musk impose son rythme à l’industrie automobile en voie d’électrification : ainsi ne souhaite-t-il plus mentionner une capacité de production annuelle de batteries en Gigawatts mais dorénavant en Térawatts (soit 1000 Gigawatts) pour la prochaine décennie. Pour avoir un ordre de grandeur de la croissance de l’outil industriel que cette perspective réclamerait, une Gigafactory Tesla produit actuellement 0,15 Térawatts/heure.

En résumé, c’est une véritable stratégie globale que Tesla met en place pour sa chaîne de valeur en recourant à l’internalisation progressive d’un bout à l’autre de celle-ci tout en poursuivant une intégration verticale.

Pour autant Tesla, comme d’autres acteurs émergents - l’on songe à l’Automotive Cells Company, Verkor ou encore Northvolt - demeurent encore fortement dépendants des matières premières et/ou des composants d’origine asiatique. La très récente crise des semi-conducteurs d’origine taïwanaise (TSMC et UMC), dont la pénurie (Global Chip Crisis) a paralysé la majeure partie des constructeurs automobiles au premier semestre de l’année 2021, est une nouvelle mise en garde après l’embargo chinois sur les terres rares à destination du Japon en septembre 2010. Car le secteur automobile est terriblement gourmand en matières premières comme en composants électroniques. La fermeture de mines en Europe et aux États-Unis ainsi que les délocalisations industrielles de ces quarante dernières années ont fourni les bases de la puissance industrielle à des puissances asiatiques en plein essor que sont la Chine, la Corée du Sud, le Japon, Taïwan et Singapour.

C’est pourquoi Tesla s’inscrit dans cette logique systémique bien qu’il soit encore obligé de composer avec ses fournisseurs étrangers, notamment avec son partenaire historique, le japonais Panasonic, pour la fourniture de sa nouvelle génération de cellules de batteries ou même le sud-coréen Samsung pour certains microprocesseurs. Cela n’est pas cependant dramatique dans le sens où l’objectif est de réduire la dépendance à des approvisionnements tiers et non de produire de manière autarcique. Sa stratégie est clairement pensée du puits à la roue (From well to wheel) avec une approche très industrie 4.0, c’est-à-dire automatisation évolutive et réponse à la demande en temps réel [3].

Des Européens spectateurs, acteurs ou capitulards ?

Depuis 2020, la crise Covid-19 a cruellement mis en exergue le manque de moyens sanitaires des Européens face à une pandémie impactant, voire paralysant, les circuits logistiques classiques. Le secteur industriel des transports terrestres, déjà en phase de fragilisation avec un processus d’électrification imposé par les pouvoirs publics, s’est retrouvé pour sa part durement frappé avec les effets de la pandémie. Or cette injonction d’électrification à outrance des mobilités par les autorités nationales et européennes a accru la dépendance à des technologies non souveraines (exemple : le raccordement des batteries au réseau électrique en 5G [4]) et des approvisionnements en matériaux spécifiques (exemple : les semi-conducteurs en silicium et germanium) mettant à mal les constructeurs traditionnels, obligés de repenser leurs chaînes de production et de recourir davantage à des éléments cruciaux externes. Cette politique imposée entraîne déjà des réductions d’emploi, des fusions entre acteurs fragilisés, des pertes de compétences et des dépendances aggravées vis-à-vis de produits et technologies tierces.

Conséquence collatérale aggravant la fragilité de l’écosystème européen du secteur par son emballement récent, la discrimination positive en faveur des véhicules à batteries favorise une entrée plus aisée des véhicules chinois (sud-coréens et japonais dans une mesure moindre) sur le marché européen [5], directement par leurs marques (Lynk & Co ou Aiways) ou indirectement par les investissements dans diverses marques européennes (Volvo, MG ou Lotus) voire par la fabrication de véhicules sur leur territoire (Dacia Spring ou BMW iX3). Autrefois recalées pour des raisons tant sécuritaires (test d’accident EuroNCAP) qu’environnementales (gaz à effet de serre et polluants atmosphériques), les électromobiles chinoises passent désormais sans encombre, ou presque, ces deux écueils au marché européen : comme évoqué précédemment, il est tout à fait logique que des milliards de yuans dépensés dans cette technologie donnent aux constructeurs chinois un avantage concurrentiel évident, renforcé par une politique tarifaire hautement compétitive. Il n’est pas logique, en revanche, que des décideurs nationaux et européens favorisent outrancièrement une voie technologique plutôt que d’autres prometteuses au point de sabrer leur propre outil industriel.

Et les appétits dévoilés début 2021 des BATXH (Baidu, Alibaba, Tencent, Xiaomi et Huawei), présentés comme les pendants chinois des GAFAM (Google, Amazon, Facebook, Apple, Microsoft) pour les mobilités électriques et intelligentes [6], participent à cette faim d’investir le marché européen qui tend à devenir une péninsule économique du continent asiatique sur le plan des mobilités.

Diversifier les solutions pour sauver l’industrie automobile européenne ?

Pour autant, la crise Covid-19 fut à l’origine d’une prise de conscience sévère, et peut être pérenne : ainsi, le 3 septembre 2020, la Commission européenne a publié une communication faisant office de stratégie d’approvisionnement des matières premières pour les États-membres de l’organisation. Le plan d’action en dix points peut être résumé de la manière suivante : l’industrie européenne pour être pleinement à l’abri de nouvelles avanies doit bénéficier d’incitation à la relocalisation de ses usines, au recyclage des matières premières et à la relance de la filière extractive [7]. Bien que le terme ne soit jamais employé, il s’agit bien de souveraineté industrielle et plus encore minérale.

Sur le secteur des batteries, il a été annoncé à grand renfort de publicité la création d’un Airbus des batteries (« European Battery Alliance ») en 2017 avec la constitution d’un noyau de compétences françaises et allemandes pour débuter la recherche et la production, avec le soutien de la Banque européenne d’investissement [8]. Profitons-en pour tordre le cou à une idée reçue : les batteries sont soumises à un taux de recyclage minimum imposé par une directive européenne (2006/66/EC), soit 45% depuis 2016, et l’Alliance de la batterie européenne souhaite précisément créer un cercle vertueux, c’est-à-dire d’économie circulaire. En recyclant une partie des matières composant les batteries, le double but est de préserver ces précieuses ressources en limitant ainsi le recours à son extraction puis expédition en provenance de pays tiers comme d’être moins sensible à la variation des cours.

Autre changement, le grand plan hydrogène lancée par l’Union européenne est dans cette optique de diversification depuis octobre 2020 avec l’ « European Clean Hydrogen Alliance » (Alliance européenne pour un hydrogène propre) [9], en favorisant comme le titre l’indique si bien, le retour en grâce de l’hydrogène dans les transports. Encore faut-il bien préciser de quel hydrogène s’agit-il puisqu’on le catégorise selon l’origine de sa production : noir (charbon), gris (méthane) bleu (gaz avec rétention de CO2), vert (énergies renouvelables) et jaune (nucléaire). Toute la gageure des industriels sera de produire de l’hydrogène vert à un tarif acceptable. Pour l’heure, le prix du kilogramme d’hydrogène vert est quatre fois supérieur à celui de l’hydrogène gris massivement employé par les énergéticiens. Les Européens parient sur une nouvelle capacité industrielle mais les avancées nippones en la matière tendent à démontrer que la commercialisation des solutions à grande échelle demeure confidentielle et que toutes les mobilités ne se prêtent pas uniformément à son usage : les transports lourds sont ainsi largement favorisés par rapport aux véhicules individuels.

Autre solution avancée par plusieurs industriels, notamment allemands (Porsche, Audi et BMW), la fabrication et l’emploi de carburants synthétiques. Ceux-ci se répartissent en deux familles : les e-carburants (carburants liquides obtenus à partir de divers composés) et les biocarburants (de deuxième et troisième générations).

Cette dernière solution est d’autant plus fortement préconisée qu’elle permettrait de ne pas perdre l’investissement de plusieurs décennies de recherche industrielle en exploitant les motorisations thermiques, nonobstant des modifications mineures.

L’idée sous-jacente n’est pas de remettre en cause l’électrification qui promeut de nombreux avantages en dehors de son aspect environnemental (silence de déplacement, couple de puissance linéaire, moindre emploi de pièces mécaniques, récupération de l’énergie cinétique) mais de proposer un panel de solutions aptes à poursuivre une logique de réduction des émissions de gaz à effet de serre (le CO2 principalement) rejetées par les véhicules ainsi que d’éviter la disparition de tout un savoir-faire industriel européen.

*

Si la société automobile Tesla peut se targuer d’avoir été devancière sur le marché des électromobiles vendues en grande série, elle le doit à la prescience, aux efforts financiers et organisationnels de son dirigeant ainsi qu’à la bienveillance des autorités fédérales comme de l’État de Californie. Son statut et sa stratégie lui permettent ainsi de créer son propre écosystème afin de résister à la progression inexorable de ses rivaux asiatiques sur son marché domestique. De même qu’en ouvrant sa Gigafactory à Shanghaï, le magnat américain souhaite sonder le marché chinois avec des modèles adaptés sans trop grande prise de risque en raison de sa politique de mises à jour logicielles et matérielles spécifiques et régulières dont le centre de traitement névralgique demeure américain. Il n’en va pas de même en Europe où la constance chinoise profite de la confusion européenne issue de politiques environnementales drastiques dont la variable d’ajustement a précisément été l’outil industriel en général et les secteurs énergétique et automobile en particulier. L’exécutif bruxellois semble être dorénavant alerté sur le risque économique et social de cette pratique brutale, prenant conscience de la nécessité d’une approche systémique globale plus réaliste, progressive, voire pérenne, comme l’atteste le projet d’une taxe carbone aux frontières des États-membres. Malgré tout, la transition enclenchée depuis plusieurs années est douloureuse et laissera plusieurs acteurs exsangues ou même s’éclipser définitivement. Car les puissances asiatiques, Chine en tête, se révèlent être de redoutables adversaires capables de paralyser l’approvisionnement en matières premières ou en composants comme d’inonder de véhicules à bas coût et de qualité croissante aptes à répondre aux exigences normatives du marché européen à moyen terme, et américain à plus longue échéance (le marché domestique américain est moins tendu et les contraintes normatives fédérales plus adaptées permettent d’amortir les exigences, ainsi General Motors ne prévoit de passer au tout électrique qu’en 2035). La lutte pour le marché de l’électromobilité est un déterminant du pivotement géopolitique qui a cours, penchant de plus en plus nettement vers le continent asiatique… à moins que le modèle Tesla ne s’impose rapidement.

Copyright Avril 2021-Harrel/Diploweb.com

Pour ne rien rater de nos nouvelles publications, abonnez-vous à la Lettre du Diploweb !

[1] Roland Irle, Global Plug-in Vehicle Sales Reached over 3,2 Million in 2020, EV-Volumes.com, 2020, lien : https://www.ev-volumes.com/news/86364/

[2] Yannick Harrel, Dieselgate : la flaque de mazout qui fit déraper constructeurs et politiques, Echo Radar, 2019, lien : https://echoradar.eu/2019/08/05/dieselgate-la-flaque-de-mazout-qui-fit-deraper-constructeurs-et-politiques/

[3] Michael Valentin, Du toyotisme au teslisme : la disruption d’Elon Musk, Dunod, 2ème éd., 2020

[4] Fortunes Editor, How 5G Will Transform the Electric Vehicle Industry, Fortune, 7 Novembre 2019, lien : https://fortune.com/2019/11/07/wm-motor-5g-electric-vehicles-ev/

[5] Collectif, « Les politiques industrielles en France – Évolutions et comparaisons internationales », France Stratégie, 19 novembre 2020, lien : https://www.strategie.gouv.fr/publications/politiques-industrielles-france-evolutions-comparaisons-internationales/

[6] Charles Riley, « Xiaomi is investing $10 billion to join the electric car race », CNN Business, 30 mars 2021, lien : https://edition.cnn.com/2021/03/30/tech/xiaomi-electric-cars/index.html

[7] Yannick Harrel, « La stratégie des approvisionnements en matières premières de l’Union européenne : le cas du secteur automobile », FRS, 2020, lien : https://www.frstrategie.org/publications/recherches-et-documents/strategie-approvisionnements-matieres-premieres-union-europeenne-cas-secteur-automobile-2020/

[8] Commission européenne, European Battery Alliance, 2017, lien : https://ec.europa.eu/growth/industry/policy/european-battery-alliance_en/

[9] Commission européenne, European Clean Hydrogen Alliance declaration, octobre 2020, lien : https://ec.europa.eu/docsroom/documents/43526/attachments/1/translations/en/renditions/native/

Direction

Directeur, P. Verluise

Conseil scientifique

Mentoring et coaching géopolitique

Présenter le Diploweb.com

Charte du site

Auteurs

Proposer un article

Retrouvez la chaîne Diploweb sur :