Le gaz naturel en Europe : quels enjeux énergétiques et géopolitiques ? Deuxième partie

Par , le 15 novembre 2020

Philippe Sébille-Lopez est géopolitologue et directeur du cabinet Géopolia. Titulaire d’un doctorat de géopolitique, il est analyste-consultant indépendant spécialisé sur les enjeux énergétiques dans les relations internationales. Il est l’auteur de Géopolitiques du pétrole, Editions Armand Colin, 2006.

La deuxième partie de cette étude poursuit la "leçon de choses" géopolitiques engagée par la première, et se conclut par un appel au réalisme.

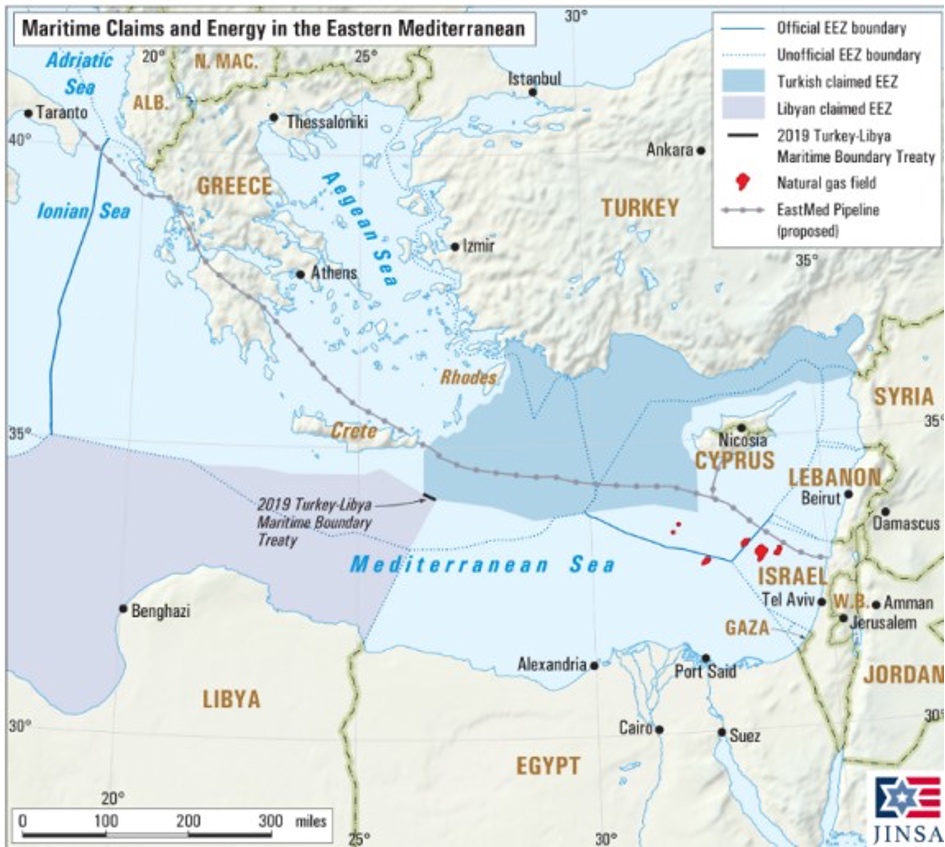

Mise en perspective géopolitique du projet de construction du gazoduc EastMed. Il s’agirait d’exporter vers l’UE les ressources gazières offshore de Méditerranée orientale découvertes ces vingt dernières années dans au moins trois pays : Égypte, Israël et Chypre. Quelle rationalité technique et économique pour le projet EastMed ? Quel potentiel gazier ? Quels acteurs directs et indirects ? Quid des revendications de la Turquie ?

Le gazoduc EastMed [1]

Le gazoduc EastMed est un projet gazier essentiellement géopolitique dans une zone stratégique mondiale déjà très instable - la Méditerranée orientale - caractérisée par des tensions croissantes sur fond de redéfinition d’alliances régionales protéiformes et bien incertaines sur la durée.

Voir la première partie de cette étude de Philippe Sébille-Lopez : "Le gaz naturel en Europe : quels enjeux énergétiques et géopolitiques ? Première partie". Illustré de deux cartes inédites

Contexte

La Méditerranée redevient un champ de rivalités de pouvoirs. Elle est souvent décrite comme une mer états-unienne, notamment depuis la fin de la Guerre froide, avec l’omniprésence de la VIème flotte et les nombreuses bases et ports de cette espace maritime, notamment britanniques et de l’OTAN, où les navires militaires de Washington ont leurs habitudes depuis des décennies. Mais depuis plusieurs années, la présence militaire et commerciale de navires d’autres puissances régionales ou plus lointaines se renforce, notamment avec des navires russes, chinois, turcs, japonais, etc.

Avec l’embouchure du canal de Suez, la Méditerranée orientale constitue aussi l’épicentre de l’un des principaux axes maritimes stratégiques mondiaux.

C’est donc sur ce nouveau théâtre, avec l’instabilité croissante qui caractérise de nombreux pays de la zone Moyen-Orient Afrique du Nord (MENA) que l’UE étudie depuis 2012 le projet de construction d’un gazoduc sous-marin. Il s’agit d’exporter vers l’UE les ressources gazières offshore de Méditerranée orientale découvertes ces vingt dernières années dans au moins trois pays : Égypte, Israël et Chypre, sans même évoquer ici les éventuels potentiels syro-libanais. Ce projet, a même été déclaré dès 2013, par la Commission européenne de J-C Juncker, Projet d’Intérêt Commun (PCI). Entre 2015 et 2018, la Commission a consacré 34,5 M€ aux études techniques, économiques et environnementales.

Quelle rationalité technique et économique pour le projet EastMed ?

Ce projet de gazoduc, comme tout autre, posent plusieurs questions : Quelle rationalité technique et économique pour ce projet ? Quelles réserves seront finalement récupérables ? Quels volumes seront disponibles à l’exportation ? Pendant combien de temps ? Quels supports d’exportation sont le mieux adaptés : gazoduc, GNL ou gazoduc et GNL ? Quel coût pour ce projet pour quels volumes exportés ? Du fait des défis techniques liés aux grandes profondeurs avec des pressions maximales, quels sont les surcoûts induits ? Par-delà les accords politiques déjà actés entre plusieurs pays concernés, ce projet pose toujours beaucoup de questions et toutes les réponses ne sont pas acquises avec certitude encore aujourd’hui.

Dans cet article et par souci de concision, les unités de mesure seront souvent exprimées dans leur forme usuelle abrégée en anglais. Ainsi, bcmy = Billion cubic meter/year pour milliards de mètres cubes par an.

Sur le papier, il s’agit d’un gazoduc de 1.900 km de longueur doté d’une capacité d’environ 10 bcmy. Par endroit, le gazoduc atteindra une profondeur de 3.000 mètres ce qui en ferait le gazoduc le plus profond au monde. Cette profondeur, pour des raisons notamment de pression maximale, devrait augmenter les coûts moyens standard de réalisation d’un gazoduc sous-marin. Son coût est néanmoins estimé pour le moment entre 6 et 7 G€, ce qui semble une hypothèse plutôt basse. Par ailleurs, autour du projet de gazoduc proprement dit, d’autres infrastructures d’exploitation et d’exportation de ce gaz seront nécessaires, notamment pour Chypre et l’Égypte, ce qui fera grimper les coûts généraux d’exportation de ce gaz de Méditerranée orientale. Les compagnies pétro-gazières, acteurs essentiels dans l’exploitation de ces ressources auront aussi leur mot à dire. Elles sont très vigilantes sur le volet coût qui détermine, parmi d’autres critères, leurs marges futures sur les projets. Pour l’heure, une simple comparaison rapide avec NS2 sur la base de ces seuls critères (coûts de réalisation et capacité de transport) auxquels il convient d’ajouter les volumes de réserve gazière disponibles à l’exportation des pays fournisseurs et le prix du gaz, pour lequel la Russie dispose d’énormes marges de manœuvre en volume et en prix, ne laisse pas place au doute. Une comparaison objective de ces aspects technico-économiques démontre clairement le très net avantage comparatif de NS2 par rapport à EastMed sur ce point.

Quel potentiel gazier sera in fine disponible à l’exportation vers l’UE et à partir de quelles infrastructures ?

D’après l’USGS, les estimations de ressources gazières récupérables pour l’ensemble du bassin levantin (Israël, Chypre, Égypte et zone syro-libanaise) serait de 122 Tcf soit environ 3,5 trillions de mètres cubes (Tm3). [2] Même si ces ressources constituent des rentrées financières potentiellement importantes pour les pays concernés et un enjeu majeur pour leur sécurité énergétique, nous parlons ici de moins de 1,7% des réserves prouvées mondiales fin 2019 et ceci, si le potentiel de 3,5 Tm3, chiffre très approximatif, venait à être confirmé. Il convient en effet d’être prudent sur ce chiffre car il ne s’agit pas de réserves prouvées mais d’une estimation assez sommaire de ressources récupérables établie en 2010. Les réserves prouvées israéliennes, dont le développement du potentiel gazier est le plus avancé de la zone, ne fait état que de 0,5 Tm3 de réserves prouvées fin 2019. Ce potentiel pourrait toutefois, en termes de récupération ultime, être multiplié par deux, mais là aussi on parle d’hypothèse. Dans le cas d’Israël, ce sont presque 40% de la production qui seront réservés à l’usage domestique, ce qui réduira d’autant les volumes de gaz disponibles à l’exportation. La même question se pose en Égypte, dont les réserves prouvées fin 2019 de 4,1 Tm3 seront aussi soumises à une hausse continue de la demande domestique. Partant de ces deux pays dont les ressources gazières, sur l’ensemble de la zone de Méditerranée orientale, sont à ce jour les plus prometteuses, deux questions fondamentales se posent dans un premier temps s’agissant de la pertinence économique et énergétique de construire ce gazoduc : quels seront les volumes de gaz réellement disponibles à l’exportation et pendant combien de temps dans le cadre du futur projet de gazoduc EastMed. Quant au choix des infrastructures de mise en valeur de ce gaz, gazoducs, terminaux de liquéfaction et/ou de regazéification, il n’est pas encore définitivement arrêté dans tous les pays concernés. Dans ces conditions, la pertinence économique de ce gazoduc est loin d’être assurée, surtout si l’on croise sa capacité d’acheminement avec les coûts directs et induits de sa construction et les incertitudes qui planent encore sur les volumes disponibles à l’exportation.

Compte tenu des défis techniques et de la faible rationalité économique de ce projet, il est évident que ce projet EastMed est presque exclusivement géopolitique, et ceci plus encore que le gazoduc NS2, qui avait au moins pour lui, avant que les règles du jeu ne changent en cours de partie sous la pression de l’administration Trump, sa rationalité technique, économique et énergétique, avant d’aborder son volet géopolitique. Avec le projet EastMed, ce sont au contraire les aspects géopolitiques qui dominent d’emblée.

Ce gazoduc permettrait bien sûr de réduire la dépendance gazière de l’UE au gaz russe et c’est là semble-t-il son principal intérêt vu de Bruxelles, mais à quel prix ? L’autre volet géopolitique majeur est d’inspiration états-unienne. Ce n’est donc pas un hasard, si le secrétaire d’état Mike Pompeo assistait à Tel Aviv, le 20 mars 2019, à la signature de l’accord inter-gouvernemental entre la Grèce, Chypre et Israël, signe manifeste du soutien de Washington à ce projet bienvenu pour réduire les flux de gaz russe vers l’UE. Côté Israélien, outre les retombées économiques et une solution d’exportation pour son gaz à moindre coût et sans risque sécuritaire via l’Égypte, sans parler du lien direct et physique qui se renforce ainsi entre Tel Aviv et l’UE, ce gazoduc est bien sûr une bénédiction pour le gouvernement Netanyahou. Mais dans le contexte géopolitique régional et eu égard aux intérêts très divers des différents acteurs concernés, qui s’ajoutent aux aspects économiques préoccupants déjà mentionnés, on peut s’interroger sur l’intérêt réel de ce gazoduc pour l’UE, surtout si l’on considère le nombre de ses terminaux de regazéification du GNL déjà présents et en projet en Méditerranéen. Ces projets GNL, qui constituent à l’évidence des sources diversifiées d’approvisionnement en gaz vers l’Europe, intéressent aussi Washington pour contrer les intérêts russes sur le marché de l’UE.

Ces enjeux de puissances et rivalités d’intérêts géopolitiques se retrouvent bien sûr d’abord à travers les groupes de pays en présence autour d’EastMed, du côté de ses promoteurs, comme du côté de ses opposants. Les revendications des différents acteurs en matière de souveraineté maritime et de zones économiques exclusives redeviennent alors stratégiques, comme l’accord conclu entre la Turquie et la Libye fin novembre 2019, qui a entrainé en réponse celui passé entre l’Égypte et la Grèce en août 2020. Question pertinente à se poser d’emblée : au regard des ressources gazières escomptées en Méditerranée orientale, somme toute assez modestes rapportées au niveau mondial, les rivalités géopolitiques et tensions exacerbées par certains acteurs, notamment par la Turquie, ne sont-elles pas avant tout d’ordre politique intérieur voire liés à une stratégie régionale d’influence, bien plus qu’à un réel enjeu énergétique ? Il convient de garder ces questions à l’esprit en lisant les lignes qui suivent.

Les zones économiques exclusives (ZEE) et la situation des pays de Méditerranée orientale au regard de la convention sur le droit de la mer de 1982 (Montego Bay)

La notion de ZEE est apparue tardivement dans le droit international avec la Convention des Nations Unies sur le droit de la mer, signée à Montego Bay le 10 décembre 1982. Son entrée en vigueur est effective depuis le 16 novembre 1994. La ZEE est un espace côtier dans lequel l’État riverain exerce des droits souverains en matière d’exploration et d’utilisation des ressources. Elle intègre les eaux et mers territoriales de 12 milles nautiques au large des côtes, pour s’étendre au maximum, sur une bande littorale de 200 milles nautiques (environ 370 km) à partir de la côte (ligne de base).

Il y a une douzaine d’années, assez peu d’états riverains de la Méditerranée avaient, pour des raisons géopolitiques, déclaré de ZEE. C’est le développement de l’exploitation en mer de gisements gaziers et pétroliers, en Méditerranée orientale notamment, qui a modifié la donne et fait évoluer le statut juridique de cette mer. En effet, si deux états voisins sont distants de moins de 400 milles, la limite entre leurs deux ZEE devra être fixée d’un commun accord ou par décision d’un tribunal maritime compétent.

Dans les faits, pour les 21 pays riverains de la Méditerranée (Gaza et donc Autorité palestinienne comprise au moins en théorie [3]), et bien que la distance qui sépare deux états voisins en Méditerranée ne dépasse jamais 400 milles, les règles édictées par la Convention de Montego Bay s’appliquent jusqu’à la limite de 200 milles, sous réserve d’accords bilatéraux lorsque deux zones contigües se chevauchent. La création des ZEE doit permettre de donner un cadre juridique, non seulement à l’exploitation par les états concernés de gisements pétro-gaziers, mais également au développement des énergies marines (éolien, thermique ou autre) ainsi que sur la gestion des ressources halieutiques et la protection du milieu marin.

S’agissant de la Méditerranée orientale, les États signataires de la convention de Montego Bay et qui l’ont aussi ratifié sont la Grèce, la République de Chypre, l’Égypte et le Liban. A l’inverse, Israël, Turquie et Syrie n’ont pas signé ce texte (et donc pas ratifié). La Libye, a signé le texte mais ne l’a pas ratifié. Ces quatre derniers pays, dès lors qu’ils n’ont pas signé ou ratifié cette convention en contestent les principes concernant notamment l’existence des ZEE. Les États-Unis n’ont pas non plus ratifié cette convention.

Dans ce contexte, différents accords entre pays voisins sont déjà intervenus ces quinze dernières années, dont certains très récemment pour cause d’hydrocarbures. Mais plusieurs contentieux de souveraineté sur des zones maritimes de superficies plus ou moins importantes demeurent : entre Israël et le Liban ; entre Chypre et d’une part la Turquie, d’autre part la République de Chypre nord (RTCN), non reconnue par la communauté internationale ; entre la Turquie et la Grèce, voire à présent, suite à l’accord de novembre 2019, entre la Libye et la Grèce, l’Égypte et la Turquie, etc.

Les six principaux pays acteurs directs du projet EastMed

Six pays sont principalement concernés par ce projet de gazoduc. D’abord un groupe de 3 à 4 pays composé de deux pays exportateurs initialement pressentis, Israël et Chypre, auxquels s’ajoutent la Grèce comme pays d’importation, de transit voire éventuellement producteur à terme et l’Italie comme pays de destination finale et/ou de transit en cas de réexportation. L’Égypte et la Turquie complètent cette liste.

S’agissant de l’Italie, pays de destination finale du gazoduc EastMed, via un prolongement par le gazoduc Poséidon, également à construire entre la Grèce et l’Italie, son soutien au projet a été variable dans le temps, tantôt pour, tantôt contre, au gré des gouvernement successifs. Depuis début 2020, l’Italie s’est discrètement ralliée au projet, tout en restant à la traine, après la signature en grande pompe de l’accord tripartite de construction du gazoduc, le 2 janvier 2020, signé à Athènes entre les dirigeants grec, israélien et chypriote. Pour ces quatre pays, il faudra toutefois attendre 2022 et la décision finale d’investissement (FID), qui sera prise par les sociétés en charge de la réalisation et de l’exploitation future du gazoduc EastMed, pour que ce projet puisse être achever comme prévu en 2025.

Pour le moment, l’entreprise pressentie pour développer le gazoduc EastMed est IGI Poseidon S.A, une coentreprise (JV) à 50%/50% entre l’opérateur public du gaz en Grèce DEPA et la compagnie gazière italienne Edison. Cette dernière est une société filiale contrôlée à 99,48% par la française EDF depuis 2012. Quand on connait la situation financière d’EDF et ses errements politico-stratégiques depuis une dizaine d’années en France comme à l’international, sans parler des contraintes sur ses exportations d’électricité nucléaire venant de l’UE, ou les orientations politiques que lui imposent les gouvernements français successifs, on peut légitimement s’interroger sur cet entrisme d’EDF dans le projet EastMed. Rappelons qu’EDF est contrôlé par l’état français à 83,6%. Ce choix d’EDF, qui veut par ailleurs que sa filiale Edison investisse dorénavant dans les énergies vertes, n’est pas en soi surprenant. Mais on le comprend mieux encore lorsque l’on sait qu’en juillet 2019, Edison a vendu pour 1 G$, sa filiale pétrolière et gazière, Edison Exploration and Production, à Energean Oil and Gas, une société cotée à Londres et Tel Aviv et surtout active dans l’exploration pétrolière et gazière en Méditerranée, notamment sur les gisements de Karish et Tanin dans l’offshore israélien. Energean est d’ailleurs en procès avec une autre compagnie israélienne, Tsabar Gas and Oil, qui considère que ses intérêts sur ces deux gisements auraient été spoliés. Enfin, en janvier 2020, Energean a signé un accord (MoU) avec la compagnie nationale grecque DEPA pour la vente de 2 bcmy en provenance de ces deux gisements israéliens à acheminer par le futur gazoduc EastMed… Ce genre de montage pseudo-opérationnel illustre le flou artistique qui caractérise encore largement le projet EastMed.

Dans le cadre de ce projet de gazoduc, l’Égypte est aussi appelée à jouer un rôle logistique important comme pays de transit pour les exportations de gaz israélien, voire également comme futur pays exportateur d’une partie de ses propres ressources vers l’Europe.

Un dernier pays, la Turquie, désireuse de faire reconnaitre ses droits notamment sur les futures ressources gazières de Chypre, voire au-delà, est à l’inverse, en opposition avec les cinq pays précités.

Le duo Chypre-Israël

CHYPRE

Mis à part avec la Turquie, Chypre a réglé la question de sa ZEE avec tous ses voisins par plusieurs accords successifs : en 2003 avec l’Égypte ; en 2007 avec le Liban et en 2010 avec Israël.

Le potentiel gazier de Chypre est encore en cours d’évaluation même si plusieurs découvertes très importantes sont d’ores et déjà avérées comme Aphrodite et Glaucus. Son potentiel devrait toutefois demeurer assez nettement inférieur à celui d’Israël et a fortiori de l’Égypte.

Dans le contexte actuel, la question des droits sur le gisement de gaz mitoyen d’Aphrodite entre Israël et Chypre a été mise en stand-by par les deux pays. Mais dès lors que les compagnies Delek et Noble opèrent des deux côtés de la frontière maritime, à la fois sur les permis israéliens et chypriotes, la question du développement du gisement ne se pose pas dans l’immédiat. Les deux pays devront s’entendre ultérieurement sur le partage des futures recettes générées par ce gisement.

Reste à savoir quel moyen d’exportation pour ce gaz chypriote, liquéfaction GNL ou gazoduc ? Après bien des projets, deux pistes semblent devoir être privilégiées simultanément. Chypre va faire construire un terminal GNL de regazéification financé largement par l’UE pour son approvisionnement domestique et dans le même temps Nicosie a passé des accords avec l’Égypte en 2018 et 2019 pour que ses ressources gazières, notamment celles d’Aphrodite, soient transportées par gazoduc vers l’Égypte à partir de 2022 pour être liquéfiées dans ses terminaux déjà existants d’Idku et Damiette, avant d’être réexportées vers l’Europe. Il semble donc bien que les ressources gazières chypriotes ne seraient plus acheminées par le gazoduc EastMed, et que Chypre ne serait donc plus, au mieux, qu’un pays de transit dans ce projet. Pour l’heure, il ne resterait donc plus que du gaz d’Israël, voire éventuellement d’Égypte à plus long terme, à exporter vers l’Europe via l’EastMed.

Le cas de la République Turque de Chypre Nord (RTCN) est examiné dans la partie consacrée à la Turquie (cf. supra).

ISRAËL

En Israël, une priorité domine toutes les autres, la question des enjeux sécuritaires. Cette priorité est bien sûr parfaitement compréhensible si l’on considère l’histoire de l’état hébreu et son environnement géographique. C’est aussi la raison pour laquelle l’administration Trump, dès son arrivée au pouvoir (2017) à chercher à établir un rapprochement israélo-arabe présenté comme un moyen de répondre à la menace que ferait peser l’Iran sur la région. Le propre gendre du président Trump, Jared Kushner, a été nommé grand ordonnateur de la politique états-unienne sur le dossier israélo-palestinien en vue de l’élaboration d’un plan de règlement de cette question présenté comme le deal du siècle.

La question gazière fait écho à ce double impératif : d’une part la question sécuritaire pour Israël conditionne les modalités d’exportation de son gaz ; d’autre part le gaz de Méditerranée orientale et plus généralement les questions énergétiques sont au cœur de l’agenda stratégique des États-Unis au niveau régional, auquel Israël doit être impérativement associé.

Pour Israël, dont la dépendance énergétique extérieure a toujours été importante, ses découvertes gazières sont une bénédiction en première analyse. L’exploration pétro-gazière en Israël remonte à 1953. Mais aucun résultat probant n’était survenu avant la découverte de Marib-B en 2000. Puis viendront les découvertes plus significatives de Tamar en 2009 et Léviathan en 2010, ainsi que plusieurs autres gisements de moindre importance, comme Karish, Tanin ou Dalit.

Grâce à ce gaz de Méditerranée, Israël a pu diversifier son mix électrique pendant longtemps composé aux trois quarts de charbon et de pétrole importés. En 2019, le gouvernement israélien a annoncé qu’il fermerait toutes ses centrales électriques au charbon dès 2025, et non en 2030 comme prévu initialement. Cette annonce a été rendue possible par la montée en puissance du gaz naturel dans le mix électrique de l’État hébreu. Le gaz sera le bienvenu car la consommation d’électricité en Israël augmente rapidement. Pour y répondre, la production électrique israélienne est passée de 61,4 Twh en 2013 à 71,8 Twh [4] en 2019 (+17%). Le 30 août 2020, un nouveau pic de consommation électrique a été enregistré dans le pays à 14.089 MW, suivi dès septembre par trois nouveaux pics consécutifs dont un nouveau record absolu à 14.622 MW, le 3 septembre 2020. Le gaz naturel sera pour Israël une source d’énergie idéale pour remplacer l’électricité à partir du charbon et répondre aussi aux pics saisonniers de consommation liés au changement climatique, les renouvelables ne pouvant pas remplir ce rôle. Israël s’est néanmoins lancé dans un programme d’énergies renouvelables (majoritairement solaire, avec un peu d’éolien) raisonnable et pour l’heure assez modeste, avec 17% de renouvelables dans son mix électrique attendus en 2030. Pour un pays comme Israël, obsédé à bon droit par les questions sécuritaires, ce pourcentage somme toute assez faible d’énergies renouvelables intermittentes dans son mix énergétique est peut-être un exemple à méditer.

Malgré ses retombées financières, cette manne gazière pose toutefois plusieurs problèmes. Le marché domestique israélien, avec ses 8,5 millions d’habitants est très limité par rapport aux volumes de gaz découverts et mis en production. Il va donc falloir en exporter une grande partie. Après plus d’un an de discussions le gouvernement a décidé que 38,5% de la production de gaz seraient réservés à la consommation domestique. Il faut donc trouver des débouchés commerciaux pour près des deux tiers de la production israélienne future à un moment ou de très grands acteurs (États-Unis, Australie, etc.) arrivent sur le marché GNL. Concernant les modes d’exportation (GNL ou gazoduc), la question a été finalement tranchée. Pour des raisons évidentes de sécurité, mais aussi de coût, l’idée d’un terminal de liquéfaction installé sur le littoral très peuplé d’Israël a fini par être abandonnée, notamment sous la pression de l’opinion publique. Il ne restait donc que l’option gazoduc vers les pays frontaliers d’Israël, voire au-delà vers l’UE via le projet de gazoduc EastMed.

En l’état, l’environnement politique immédiat autour de l’État hébreu n’est pas très favorable à des coopérations énergétiques. Le Liban, qui n’a toujours pas de relations diplomatiques avec Israël faute d’avoir signé un traité de paix avec l’état hébreu, est de surcroit en conflit avec Israël sur 860 km2 de leurs zones maritimes limitrophes respectives. Le Liban était donc a priori exclu des destinataires potentiels du gaz israélien. Mais suite à la crise économique et politique qui frappe le pays du Cèdre depuis 2019, et après le cataclysme de l’explosion du port de Beyrouth en août 2020, les pressions extérieures se renforcent sur la classe politique libanaise. C’est sans doute la raison pour laquelle fin septembre 2020, le ministre israélien de l’énergie, Yuval Steinitz, a annoncé qu’il conduirait la délégation israélienne pour ouvrir des discussions avec le Liban sur le dossier des revendications maritimes en octobre 2020 sous les bons offices des États-Unis. Israël profite habilement du contexte avec un Liban affaibli et des pétromonarchies du Golfe qui se rapprochent d’Israël, pour tenter d’améliorer ses perspectives d’exportations gazières dans le cadre du « Big deal » régional de Donald Trump. De son côté, la classe politique libanaise a mis des années à élaborer une loi cadre pour l’exploration-production des hydrocarbures dans son domaine maritime. Il a fallu ensuite organiser les appels d’offres. Résultat, des années de perdues avant que le tout premier forage ne soit réalisé, en février 2020, et bien sûr en dehors de la zone contestée qui pourrait être l’une des plus prometteuses. La perspective d’une exploitation conjointe sur cette zone contestée pourrait constituer les prémices d’une collaboration énergétique entre les deux pays, mais avec une inconnue de taille, la réaction du Hezbollah.

La Syrie dispose déjà de ressources gazières et vu sa situation politique et les relations entre les deux pays, sans même parler du plateau du Golan, cette option était aussi exclue. Quant à la Jordanie, malgré le traité de paix signé en 1994 entre les deux pays, leur relation est restée très fluctuante au gré de l’évolution du contexte moyen-oriental mais aussi de la question palestinienne. Malgré ces relations délicates, les premières exportations gazières d’Israël vers la Jordanie ont été livrées en janvier 2020.

Par ailleurs, l’Égypte, via le gazoduc Arabe, exporte aussi du gaz vers la Jordanie. Amman n’est donc pas pressé de s’impliquer sur des fournitures régulières de gaz en provenance d’Israël, d’autant que la Jordanie abrite toujours sur son sol un nombre important de réfugiés palestiniens. Étrangement, durant l’été 2020, les exportations égyptiennes de gaz vers le royaume hachémite se sont fortement réduites. Faut-il y voir une conséquence de la hausse de la demande sur le marché égyptien ou bien un geste du Caire pour faire avancer les projets d’exportation de gaz israélien vers la Jordanie ? On peut se poser la question. Dans ce contexte régional et pour Israël, le premier pays d’exportation le plus facilement accessible, à la fois politiquement et techniquement, était l’Égypte.

Pour rappel, l’Égypte a été, de 2004 à 2010, un fournisseur de gaz fiable pour Israël. Les exportations gazières contractuelles de l’Égypte vers Israël ont été honorées tant que l’Égypte a disposé de capacités de production lui permettant de le faire. Mais faute d’avoir octroyé de nouveaux permis lui permettant de mettre en œuvre de nouvelles capacités d’exploration-production, les volumes de gaz disponibles à l’exportation ont progressivement diminué, ne permettant plus à l’Égypte d’honorer ses engagements contractuels à partir de 2010. Avec la chute d’Hosni Moubarak en 2011 et plusieurs attaques terroristes dans le nord Sinaï, les interruptions de livraisons ont été de plus en plus fréquentes. L’intermède, avec Mohamed Morsi et les Frères musulmans au pouvoir au Caire, de 2011 à 2013, n’a rien arrangé avec une interruption pure et simple des livraisons de gaz à Israël. En 2010, l’Égypte fournissait encore 43% du gaz naturel consommé en Israël. C’est donc tout naturellement que le gazoduc sous-marin de 90 km entre El Arish, sur la côte nord du Sinaï, et Ashkelon sur la côte israélienne, au nord de la bande de Gaza, qui exportait le gaz égyptien vers Israël a été remis en état. Il suffisait d’inverser les flux pour qu’il exporte le gaz israélien vers l’Égypte, ce choix permettant à Israël d’obtenir une voie d’exportation de proximité pour un coût très faible.

Faute d’avoir pu remplir ses obligations contractuelles en 2011 et 2012, le tribunal arbitral de la Chambre de commerce international avait d’abord condamné Le Caire à une amende de 1,8 G$. Mais étrangement, suite à un arrangement amiable entre les deux parties, ce même tribunal acceptait de réduire l’amende à 24 millions de dollars en juin 2019.

Dernier détail et non des moindres, ces exportations égyptiennes vers Israël, largement contrôlées par l’establishment militaire égyptien, ont fait l’objet de critiques quant aux conditions contractuelles accordées à Israël. Après la chute du président Moubarak en 2011, des enquêtes et procédures judiciaires ont été ouvertes sur la base de soupçons de corruption, détournements de fonds publics et autre bradage des ressources nationales égyptiennes. On verra dans le chapitre suivant consacré à l’Égypte, que certaines pratiques ont la vie dure en Égypte, y compris lorsqu’il s’agit cette fois des importations de gaz israélien.

Concrètement, les exportations gazières d’Israël vers l’Égypte ont débuté le 15 janvier 2020, au rythme de 5,6 Mm3 jour soit environ 2 bcmy en base annuelle. C’est donc moins du quart des 9 bcmy des capacités de transport du gazoduc sous-marin de 90 km, Ashkelon - El Arish, qui sont utilisées pour le moment. Les volumes exportés devraient augmenter d’ici à 2022, pour atteindre ensuite leur rythme de croisière d’environ 5,6 bcmy durant 15 ans, pour ce contrat estimé autour de 19,5 G$.

L’EGYPTE

L’Égypte entretient avec la Turquie des relations de plus en plus tendues, sur fond d’islamisme politique, tendance Frères musulmans, soutenus par Ankara et de nouveau sévèrement réprimés en Égypte, après l’intermède Mohamed Morsi. On retrouve cette opposition sur le dossier libyen. La Libye, pays frontalier de l’Égypte, est un voisin très important pour Le Caire, qui surveille de près la situation, par crainte de tentatives de déstabilisation. C’est pourquoi Le Caire y soutient le maréchal Haftar, alors qu’Ankara appuie le Premier ministre Sarraj.

Sur le plan énergétique et grâce à ses importantes découvertes gazières ces dernières années, l’Égypte se verrait bien à son tour en hub gazier capable de concurrencer la Turquie dans les approvisionnements de l’Europe. Si la Turquie est géographiquement une voie terrestre presque naturelle pour les exportations d’hydrocarbures de la Caspienne et du Moyen-Orient vers l’Europe par pipelines, l’Égypte pourrait chercher à se positionner comme un hub gazier de proximité via ses exportations de GNL. Par son positionnement géographique entre trois continents, l’Égypte pourrait aussi exporter du GNL vers l’Asie ou éventuellement se joindre au projet de gazoduc EastMed vers l’Europe. Pour l’Égypte, qui dispose du plus important potentiel gazier de tous les pays de Méditerranée orientale, toutes les options sont donc sur la table en théorie. Mais là encore, le choix entre ces options dépendra largement de l’évolution de la consommation gazière du pays, qui conditionnera les volumes de gaz disponibles à l’exportation et partant, les supports d’exportations les mieux adaptés, GNL et/ou gazoduc.

Fin 2019, l’Égypte détenait 2,1 Tm3 de réserves prouvées de gaz, soit plus de quatre fois celles d’Israël. L’Égypte dispose en 2020 d’une capacité de production d’environ 77 bcm en base annuelle, soit une progression de plus de 12% comparée à 2019. Ce niveau a pu être atteint grâce à la mise en production très rapide du gisement géant de Zohr, découvert en 2015 par la compagnie italienne Eni, l’une des compagnies les plus présentes dans l’offshore de Méditerranée orientale, à la fois en Égypte et à Chypre. Le gisement de Zohr représente à lui seul plus du tiers de la production gazière égyptienne. On comprend pourquoi au fil des années 2017 et 2018, le directeur de la filiale locale d’Eni était régulièrement convoqué au ministère égyptien de l’énergie pour rendre des comptes sur l’avancement du développement de ce gisement. Grâce à cette forte hausse de sa production, l’Égypte est enfin devenue autosuffisante en gaz. Le gaz égyptien est utilisé à 60% dans la production d’électricité, 23% dans le secteur industriel, 11% dans le secteur pétrolier et 6% par les ménages et dans les transports. Cette hausse permet à l’Égypte de disposer à nouveau d’un surplus de production disponible à l’exportation, ce qui n’était plus le cas au tournant des années 2010. Ce volume disponible à l’exportation est à présent d’environ 15 bcmy. Mais l’évolution de ce potentiel export va dépendre de celle de la consommation domestique qui plafonne ces deux dernières années autour de 60 bcmy.

Dans l’immédiat, la question des modalités d’exportation ne se pose pas. L’Égypte dispose depuis des années de deux terminaux de liquéfaction : Idku, près d’Alexandrie dans l’ouest, mis en service en 2005, et Damiette dans l’est. En 2019, seul Idku était en mesure de fonctionner. Ce terminal a exporté à lui seul 4,8 bcm pour une capacité totale de traitement de 10 bcm (7,2 Mtpa), soit une hausse de production de 150% par rapport au 1,9 bcm fourni en 2018. Mais ses capacités additionnelles de traitement vont être progressivement absorbées par les nouvelles productions de gaz de l’offshore égyptien. L’autre terminal de liquéfaction, Damiette, est lui à l’arrêt depuis 2012. A cette époque, l’Égypte ne produisant plus suffisamment de gaz pour pouvoir répondre simultanément à ses besoins domestiques et à l’approvisionnement des terminaux GNL d’exportation, avait cessé ses livraisons de gaz vers Damiette. Depuis 2014, l’opérateur du site, Union Fenosa Gas (UFG), une coentreprise à 50/50 entre Eni et l’espagnole Naturgy, qui détient 80% de Damiette, associée à deux entreprises d’état égyptiennes pour 10% chacune, est en litige avec les autorités égyptiennes. En 2018, un panel d’arbitrage de la Banque mondiale a ordonné à l’Égypte de payer 2 G$ à UFG, ce qui a relancé les négociations entre les deux parties. Du côté d’Eni, la remise en service du terminal GNL de Damiette ne fait pas de doute, d’autant plus que la matière première est disponible en abondance. Mais ses capacités de traitement de 5 Mtpa (6 bcmy) sont cependant inférieures à celles d’Idku. Cela signifie que la production gazière continuant d’augmenter avec les différentes découvertes enregistrées en mer et à terre ces dernières années, l’Égypte, comme Israël, va connaitre un problème de débouché commercial, a fortiori, lorsque les importations de gaz israélien vers l’Égypte vont monter en puissance. De plus, l’accord passé entre Nicosie et Le Caire visant à exporter le gaz de Chypre par gazoduc vers l’Égypte pour qu’il soit ensuite réexporté sous forme GNL va encore augmenter l’exigence de nouveaux débouchés pour le gaz de Méditerranée orientale. Cela pourrait sur le papier justifier en théorie la construction du gazoduc EastMed. Mais à quel prix les pays producteurs devront-ils commercialiser ce gaz pour rentabiliser ce projet très couteux rapporté à sa capacité, comme on l’a vu plus haut ? D’ores et déjà le gouvernement égyptien va aussi devoir réduire ses prétentions en matière de prix de vente de son gaz s’il veut trouver preneur dans un contexte mondial de prix du GNL au plus bas depuis des années.

En 2019, les exportations de GNL égyptien ont plus que doublé et les 4,8 bcm de gaz naturel exporté ont été acheminés vers une très grande diversité de pays de destination. 50 méthaniers ont chargé à Idku contre 20 seulement en 2018. Depuis la reprise très progressive de ses exportations de GNL par l’Égypte en 2016, l’Inde et le Pakistan sont en tête des pays de destination avec chacun 9 méthaniers réceptionnés. L’Europe, une destination de proximité est aussi bien desservie, notamment la France, l’Italie et la Turquie, avec chacun 8 méthaniers réceptionnés entre 2016 et 2019. Les autres principaux clients, en nombre de méthaniers livrés, sont Singapour (8), Chine (7), Japon (6), ainsi que la Corée du sud (5) et l’Italie (5). L’Asie est donc la première région d’exportation du GNL égyptien. Rien de surprenant puisque l’Asie est la première destination géographique des cargaisons de GNL, avec plus de 70% du marché mondial. Trois pays, le Japon, la Chine et la Corée du Sud, représentent à eux seuls plus de 50% de la demande mondiale de GNL.

Quelle que soit la forme retenue, l’Égypte va devoir renforcer assez rapidement ses capacités d’exportations gazières. L’EastMed est une possibilité, mais pour Le Caire elle est plus lourde, plus contraignante et moins autonome que la voie GNL.

Les exportations gazières d’Israël vers l’Égypte : la formule logistique choisie est la plus sûre et la moins couteuse pour Israël, mais c’est une solution insuffisante doublée d’une certaine opacité côté égyptien

Aux termes des accords signés entre les sociétés Delek Drilling (israélienne) et Noble Energy (États-Unis) côté Israélien, et leur partenaire égyptien Dolphinus, ce sont environ 5,6 bcmy qui seront exportés à terme vers l’Égypte durant 15 ans à partir des gisements israéliens de Tamar et Leviathan, pour un montant total de 19,5 G$.

Si dans la forme, les exportations de gaz vers l’Égypte par ce gazoduc sont les bienvenues, elles n’en sont pas moins insuffisantes, vu les volumes qu’Israël devra exporter comme on vient de le voir. En outre, du côté égyptien et comme par le passé, une certaine opacité, pour ne pas dire plus, préside à la commercialisation de ces volumes de gaz israélien sur le marché égyptien. D’où l’intérêt de se pencher un instant sur l’identité des importateurs égyptiens du gaz israélien. La question est bien sûr politiquement sensible pour les autorités égyptiennes, mais aussi israéliennes, d’où un montage assez particulier autour de ces importations, qui, officiellement pour les deux gouvernements, relèvent d’entreprises privées. Pour bien comprendre ce qui suit, il faut se souvenir qu’en 2015, c’est le gouvernement israélien qui a attribué à la société égyptienne Dolphinus Holdings les droits exclusifs d’importation du gaz israélien en Égypte. En fait, pour les deux gouvernements, il était plus habile de présenter cet accord comme un contrat passé entre des entreprises privées des deux côtés plutôt qu’un accord négocié au sommet des deux exécutifs.

Dolphinus Holdings est une société enregistrée aux îles Vierges britanniques et dirigée officiellement par un homme d’affaire égyptien, Alaa Arafa. Ce dernier a ensuite créé une première filiale au Luxembourg, Blue Ocean, pour y rapatrier les bénéfices pour des raisons fiscales. En effet, le Luxembourg a un accord de double taxation avec Israël, ce qui permet à la partie égyptienne de ne pas payer de taxe en Israël et de n’être imposé qu’à 1% au Luxembourg.

Mais pour que ce gaz israélien d’origine privée puisse être commercialisé sur le marché égyptien, jusqu’à lors totalement public, il fallait d’abord libéraliser le marché égyptien du gaz, ce qui sera fait en février 2018. Une semaine après la promulgation de la loi égyptienne de libéralisation, Dolphinus signait avec Delek et Noble, les producteurs-exportateurs du gaz israélien, le premier accord d’achat de gaz israélien pour le marché égyptien.

Afin de compléter ce dispositif, il fallait aussi un homme clé disposant de l’autorité et des relais utiles auprès des différentes parties prenantes égyptiennes. Ce sera fait avec l’intégration d’un ancien président de la compagnie publique égyptienne du gaz, l’Egyptian Natural Gas Holding Company (EGAS), et par ailleurs CEO en activité de la compagnie East Gas. Or cette dernière compagnie est détenue à 80% par le General Intelligence Service (GIS), c’est-à-dire les services secrets égyptien. La plupart des membres de son conseil d’administration sont d’anciens gradés des services de renseignement et le président du conseil d’administration serait même, de droit, le directeur adjoint des services de renseignement. En complément, l’Egyptian General Petroleum Corporation (EGPC) et EGAS, deux sociétés publiques, détiennent chacune 10% d’East Gas. En mai 2018, soit trois mois après la signature du premier accord d’achat de gaz israélien par Dolphinus Holdings, East Gas et Blue Ocean constituaient une nouvelle entité, Energy Solutions, basée cette fois en Suisse, dans le canton de Zug. Ce canton est connu pour accueillir de très nombreuses sociétés de trading de pétrole et de gaz, y compris les plus connues mondialement. Intérêt de cette localisation, l’exemption d’impôt sur les sociétés offerte par ce canton sur toutes les opérations d’achat et de vente de gaz. La Suisse, comme le Luxembourg, opère aussi un système de double taxation avec l’Égypte depuis 1987 et avec Israël depuis 2003. Pour en finir avec ce montage pour le moins opaque côté égyptien, une dernière société, Sphinx, basée aux Pays-Bas, gère le volet de la participation égyptienne sur le gazoduc Ashkelon - El Arish (en partenariat avec Delek et Noble côté israélien).

Beaucoup de spécialistes de l’Égypte soulignent assez régulièrement le poids de l’armée et des services de sécurité égyptiens dans l’économie du pays. En voilà un nouvel exemple avec la gestion du gaz importé d’Israël. Bien sûr Israël n’est pas directement concerné, pas plus qu’il ne l’était par le passé pour la gestion, par ces mêmes services secrets, des exportations de gaz égyptien vers Israël. Mais dans les deux cas, on ne fera pas l’injure au gouvernement israélien de considérer qu’il ignorait ces petits arrangements entre amis au Caire.

En conclusion, ce montage très particulier, permet aux retombées financières liées aux importations de gaz israélien par l’Égypte d’être parfaitement en mesure d’échapper à tout réel contrôle de l’état, d’autant plus que les revenus générés ne transitent même pas par les caisses du Trésor public égyptien puisqu’il s’agit d’opérations entre entreprises privées. Autre avantage, aucune des différentes sociétés égyptiennes opérant dans ce montage n’est enregistrée en Égypte, ce qui permet aux artisans et bénéficiaires de ce système de pouvoir échapper normalement à toute poursuite en Égypte. C’est l’un des enseignements majeurs des procès concernant les exportations du gaz égyptien vers Israël durant l’ère Moubarak. Toute procédure judiciaire sera juridiquement beaucoup plus compliquée avec ce nouveau montage, à supposer que la justice égyptienne ait envie de s’y intéresser, ce qui, sans faire de procès d’intention, relève probablement de la fiction.

Aujourd’hui, prétexte ou pas, l’arrivée du gaz israélien a provoqué la libéralisation du marché égyptien du gaz, ce qui au passage a permis au gouvernement de réduire fortement les subventions sur le prix du gaz et de l’électricité, une demande formulée de longue date par le FMI pour accorder des prêts à l’Égypte [5]. Le gaz israélien importé dans les conditions décrites ci-dessus étant significativement plus cher que le gaz produit en Égypte, ce sont finalement les utilisateurs égyptiens qui payent la facture, avec notamment une hausse importante des tarifs du gaz et de l’électricité pour les foyers égyptiens. En outre, ce gaz israélien, parce qu’il est plus cher que le gaz produit en Égypte, a peu de chance d’être réexporté dans des conditions normales de marché, contrairement à ce que certains affirment. Sous forme GNL, les sociétés opératrices du terminal d’Idku, dont Shell, préfèrent exporter le gaz produit en Égypte à meilleur prix. Pour les gazoducs, il n’y a plus que la Jordanie qui pourrait le recevoir, mais à quel prix ? Ce serait évidemment plus simple avec le gazoduc EastMed, si la Commission de l’UE veut bien fermer les yeux sur l’éthique assez douteuse du montage des importations de gaz israélien côté égyptien.

Finalement, l’Égypte et Israël pourraient bien avoir dans les années qui viennent le même problème de débouchés pour leurs exportations gazières. Le gazoduc EastMed peut donc faire sens pour les deux gouvernements concernés. Mais en fonction de l’évolution de sa production, l’Égypte pourrait aussi opter pour la construction d’un 3ème terminal de liquéfaction, cette fois au sud du Sinaï, pour diversifier au mieux ses exportations GNL si besoin. La question des volumes de gaz disponibles en permanence à l’exportation sur plus de vingt à trente ans et celle de leur fiabilité, via ce projet de gazoduc, est donc de nouveau posée et même plutôt deux fois qu’une si l’on considère leur impact sur les aspects techniques et économiques déjà évoqués. Au regard de ces différents paramètres, l’enthousiasme de la Commission de l’UE et de certains pays du nord de la Méditerranée pour ce projet mériterait sans doute d’être tempéré. D’où un agenda géopolitique élargi pour en rehausser l’intérêt en termes d’affichage, au moins pour certains pays de la région au sens large, voire au-delà.

Le Forum du gaz (Eastern Mediterranean Gas Forum ou EMGF) : un format géopolitique élargi aux finalités politico-économiques régionales

L’EMGF est un Forum de sept pays, lancé au Caire en janvier 2019, en vue de créer un marché sous-régional du gaz avec mutualisation des projets pour optimiser les coûts et la compétitivité. Pays membres : Égypte, Jordanie, Italie, Grèce, Chypre, Israël et l’Autorité palestinienne. Ce Forum vise clairement à rapprocher les pays arabes déjà signataires de traités de paix avec Israël (Égypte et Jordanie) avec trois pays de l’UE, dans un cadre élargi conçu pour faciliter le dialogue israélo-palestinien sur une toile de fond à caractère économique. L’EMGF s’intègre parfaitement dans le grand plan de Donald Trump en vue de régler le conflit israélo-palestinien, en lui offrant des perspectives économiques, faute de pouvoir dénouer ses aspects politiques.

Pour l’instant, ce projet n’a pas encore véritablement de contenu concret. La Charte régissant l’EMGF vient tout juste d’être finalisée et adoptée le 22 septembre 2020 lors une conférence virtuelle, par six des sept ministres de l’énergie, du fait de l’absence du représentant de l’Autorité palestinienne. Pour le ministre israélien de l’énergie, Yuval Steinitz, « son but sera de favoriser une normalisation des relations au niveau régional ce qui permettra de développer et promouvoir le secteur gazier en Israël et bien sûr d’exporter le gaz israélien vers ses pays voisins, l’Europe et d’autres régions ». On notera que l’EMGF regroupe utilement tous les pays de Méditerranée orientale en pointe contre la Turquie.

La France a sollicité, il y a déjà plusieurs mois, un fauteuil de membre à part entière de ce Forum, pendant que les États-Unis et l’UE ont demandé un siège d’observateur.

Ce Forum annonce donc clairement la couleur sur le plan géopolitique à travers cet agenda énergétique désormais centré plus que jamais sur les exportations de gaz israélien. C’est assez naturel puisque l’agenda gazier du côté de l’Égypte, pourrait-être lui assez différent comme on l’a vu. Mais la localisation du siège de l’EMGF en Égypte, lui donne une forme de caution « arabe ».

L’Égypte, par sa population, ses capacités militaires et son potentiel gazier est un partenaire central pour l’acceptabilité politique même de ce projet du côté des pays arabes, au côté d’Israël, le principal allié régional des États-Unis, ardents soutiens de ce projet. Quant à l’Autorité palestinienne, il fallait essayer de l’intégrer sur un volet présenté comme étant celui du développement économique, faute de lui reconnaitre une véritable identité politique en tant qu’État. On retrouve ici le fameux plan de paix Israélo-palestinien de Jared Kushner gendre de Trump en charge du dossier. L’absence du représentant palestinien, le 22 septembre 2020, indique que l’Autorité palestinienne a peu d’illusions sur ce qu’on lui propose. La stratégie de l’administration Trump a le mérite d’être claire quant à la mise en valeur du gaz de Méditerranée orientale, qui commence surtout par celui en provenance d’Israël. Israël, comme les États-Unis avec leur GNL, a aussi un problème de débouchés à l’export pour pérenniser le développement de son potentiel gazier. Autre intérêt évident pour Washington, favoriser le développement de ces ressources gazières de Méditerranée orientale pour court-circuiter un peu plus le gaz russe venant du nord et de l’est de l’UE via les deux gazoducs NordStream et les deux gazoducs TurkStream. Cette stratégie de Washington, accompagnée par certains pays méditerranéens de l’UE, pourrait compléter le projet BABS, centré sur le GNL et analysé plus haut.

Ce Forum vient aussi utilement compléter une autre alliance régionale, plus militaire celle-là, créée par l’administration Trump dès 2017, la MESA, Middle East Strategic Alliance [6]. L’objet de cette alliance stratégique était de créer un front arabe uni anti-Téhéran avec quatre pétromonarchies du golfe (Arabie saoudite, E.A.U, Koweït, Qatar) ainsi que Bahreïn, Oman et la Jordanie. Les récents rapprochements diplomatiques d’Abou Dhabi et Manama avec Tel Aviv s’inscrivent directement dans cette stratégie, dont les prolongements sur le territoire iranien, via des relais israéliens et émiratis, sont très largement financés en sous-main par Riyad et Washington. Cette alliance politico-militaire a toutefois été affaiblie par le retrait de l’Égypte en avril 2019, cette dernière refusant de prendre ouvertement position contre l’Iran.

La stratégie gazière des États-Unis en Europe et autour de l’Europe va donc bien au-delà du seul bras de fer entre Washington et Moscou autour du gazoduc NS2.

États-Unis et Russie : des agendas régionaux bien différents

Pour les États-Unis, ce Forum du gaz préfigure, à partir de l’énergie, le rapprochement stratégique des pays arabes avec Israël, voulu par l’administration Trump, dans une forme d’alliance élargie contre l’Iran non arabe et chiite. C’est aussi potentiellement un Forum qui pourrait utilement servir à maitriser préventivement les possibles dérapages du président turc R. Erdogan dans la région en créant ce vaste front arabo-européen incluant Israël. Une version stratégique revue et enrichie après l’échec du projet d’OTAN arabe.

Mais s’agissant de leur GNL, les États-Unis pourraient être toutefois assez ambivalents par rapport au projet EastMed, rejoignant de facto la position russe dans la région. Car Washington a clairement l’intention d’augmenter ses exportations de GNL vers l’UE via le projet BABS déjà évoqué. On peut donc se demander si l’administration Trump n’utilise pas le projet EastMed pour donner au moins l’apparence d’un contenu programmatique économique positif aux différents acteurs régionaux, ceci afin de faciliter son agenda stratégique régional, du Levant au Moyen-Orient. Le rapprochement d’Israël avec l’UE, les E.A.U, Bahreïn et certains pays arabes, surtout dans une logique de confrontation avec l’Iran, va manifestement dans ce sens. Une raison qui pourrait expliquer pourquoi l’administration Trump s’est contenté de demander un siège d’observateur au sein du Forum du gaz constitué en janvier 2019 alors que la France sollicitait la même année un fauteuil de membre à part entière. A l’inverse, en juillet 2020, le rachat pour 5 G$ par Chevron, la major états-unienne réputée proche de la CIA, de la compagnie états-unienne Noble Energy, société jusqu’ici très présente sur la zone gazière EastMed, à la fois en Israël et à Chypre, pose question. Ce rachat est-il motivé par les actifs de Noble Energy dans les pétroles dits de schiste aux États-Unis, comme cela a été évoqué pour justifier ce rachat ? En guise de réponse, on attendra de voir si Chevron conserve dans son portefeuille les actifs gaziers de Noble en Méditerranée orientale ou si elle préfère les céder à une autre compagnie. Elle devrait les conserver.

Pour la Russie, présente via Rosneft en Égypte sur Zohr et avec Novatek au Liban, il s’agit de garder des positions d’observation. Sur le projet EastMed, qui vise à réduire la dépendance européenne au gaz russe, la Russie devient de facto un allié indirect de la Turquie. Mise à part en Syrie, la présence stratégique russe en Méditerranée orientale est assez relative. Elle existe à Chypre dans le secteur financier au nom de la solidarité orthodoxe et des relations affaires... C’est aussi l’intérêt pour Moscou d’être actif dans la crise libyenne, notamment face à la Turquie, et aux côtés des autres pays arabes plus ou moins directement impliqués dans ce pays.

La Russie a aussi signé des contrats de ventes d’armes avec l’Égypte, même si la coopération dans ce domaine entre les deux pays est loin d’atteindre les niveaux de la Guerre froide au temps de Nasser. Un projet de centrale nucléaire est aussi à l’étude, mais la Russie n’est pas seule sur les rangs sur ce dossier. Une centrale nucléaire permettrait à l’Égypte d’augmenter ses exportations de gaz, à l’image de ce que viennent de réaliser les E.A.U pour le pétrole, avec la mise en service de la première tranche de leur centrale nucléaire de Barakha, début août 2020, la première centrale nucléaire du monde arabe. Mais l’Égypte, qui multiplie aussi les appels d’offres sur les énergies renouvelables non pilotables, est surtout enfermée dans une crise économique très profonde et sous perfusion avec des financements du FMI et de l’Arabie saoudite. Elle va donc devoir choisir et arbitrer entre les différentes formes d’énergie qu’elle souhaite développer dans l’avenir. Pas sûr qu’il y ait de la place pour une contribution égyptienne au gazoduc EastMed, ou bien alors, d’autres sources de financement devront être trouvées pour appuyer cette caution égyptienne au projet. Rien n’est impossible, mais tout n’est pas possible.

La Turquie vs tous les autres

La Turquie et le gaz naturel

La Turquie par sa géographie est située à proximité des principales réserves gazières planétaires : d’une part auprès des deux premiers pays au monde en termes de réserves prouvées de gaz naturel avec la Russie au nord, et ses 38 Tm3, et à sa frontière Est l’Iran, et ses 32 Tm3. Au sud, c’est le Moyen-Orient et la péninsule arabique avec 43 Tm3 de réserves hors Iran. Ces trois espaces territoriaux détiennent ensemble 57% de réserves mondiales de gaz.

Toujours du fait de sa localisation géographique, la Turquie est une zone naturelle de transit entre les hydrocarbures de la Caspienne et du Moyen-Orient et l’Europe, c’est-à-dire un hub énergétique.

Mais pour la Turquie, les bienfaits de la géographie et de la géologie environnantes sont en partie contrariés par les réalités géopolitiques que l’on retrouve notamment dans l’évolution de son mix énergétique. En 2019, malgré l’abondance de gaz à proximité, la part du gaz naturel est même temporairement en baisse depuis 2017, avec 24% dans son mix énergétique, contre 27% en 2018, le gaz représentant néanmoins environ le quart de la production électrique turque. A l’inverse, la dépendance pétrolière augmente avec une consommation de 1 Mbj en 2019, dont plus du tiers venait régulièrement d’Iran avant le durcissement des sanctions états-uniennes en 2018.

Du fait de l’empilement des sanctions états-uniennes sur l’Iran depuis la révolution islamique à Téhéran en 1979, encore renforcées par la sortie des États-Unis de l’accord JCPoA de 2015, décidé unilatéralement par l’administration Trump en mai 2018, la Turquie ne profite que très peu des importations gazières iraniennes. Le gazoduc Tabriz-Ankara, d’une capacité maximale de 10 bcmy, relie bien l’Iran à la Turquie, mais sans être totalement utilisé, avec 6 à 8 bcmy importés selon les années. Il est de temps à autres victime de sabotage de la part des indépendantistes kurdes du PKK, ce qui permet à la Turquie, comme au printemps 2020, d’invoquer la force majeure et d’être plus ou moins diligente dans ses réparations au gré de ses besoins d’importation, sans avoir à payer de pénalités.

Suite à l’éclatement de l’URSS en 1991, les pays occidentaux, notamment sous l’impulsion des Britanniques et des États-Unis, ont construit le fameux corridor énergétique du sud-Caucase, permettant à présent au gaz azéri d’arriver très prochainement directement en Italie via le TANAP-TAP. Le TANAP (Trans-Anatolian Pipeline) a une capacité initiale de 16 Bcmy dont 10 Bcm partiront fin 2020 vers l’Europe via le TAP (Trans-Adriatic-Pipeline) en cours d’achèvement ; 6 bcmy sont destinés à la Turquie. Ses capacités doivent être encore augmentées pour atteindre 24 Bcmy à terme. Le TANAP est approvisionné en gaz azéri via une extension du South Caucasus Pipeline dont la capacité sera portée à 23,4 bcmy. L’oléoduc Bakou-Tbilissi-Ceyhan, suit le même tracé dans le Caucase. Il permet d’exporter le pétrole et les condensats azéris vers les marchés extérieurs par le terminal turc de Ceyhan sur la Méditerranée. La reprise des combats par l’Azerbaïdjan, contre l’enclave arménienne du Haut-Karabakh, à l’automne 2020, illustre toute la vulnérabilité de ce corridor énergétique considéré comme stratégique. Cette dernière est consubstantielle à son tracé à travers le Caucase, où les sources de conflits, qu’ils soient « gelés » comme au Haut-Karabakh [7] ou en sommeil comme en Ossétie du sud, restent nombreuses. Pour l’Azerbaïdjan, les revenus des hydrocarbures, qui ont assuré sa prospérité économique depuis une quinzaine d’années, commencent à baisser fortement. Ses réserves de pétrole s’épuisent et son pétrole est de plus en plus coûteux à extraire, alors que le prix du baril s’est effondré à cause du Covid. Plus inquiétant, le développement du projet gazier de Shah Deniz II, qui devait prendre le relais de sa production pétrolière déclinante, a été conçu sur la base d’un pétrole à 80 $/b, puis 60 $/b et non 40 $/b comme actuellement. L’Azerbaïdjan qui commencera à expédier du gaz vers l’Italie dans quelques semaines devra donc le vendre à perte, comme il le vend déjà à perte à la Turquie.

La relation gazière entre Moscou et Ankara se développe

Avec la Russie, la relation énergétique s’est fortement consolidée entre Erdogan et Poutine. Deux gazoducs russes desservent aujourd’hui la Turquie à travers la mer Noire : le Bluestream d’une capacité maximale de 16 bcmy et le Turkstream, qui se compose de deux tuyaux parallèles de 15,75 bcmy chacun, et dont la première bretelle a été mise en service en janvier 2020. Cette première bretelle, Turkstream1, achemine le gaz russe qui transitait auparavant via l’Ukraine vers la partie occidentale de la Turquie par le BalkanPipe, dont les flux nord/sud, désormais sans objet, ont été inversés vers le nord, comme on l’a vu. Le Turkstrem1 achemine déjà aussi du gaz russe vers le Macédoine du nord et la Grèce. Le BalkanPipe, en flux inversé sud-nord, est devenu l’un des rares gazoducs potentiellement consensuels entre les États-Unis et la Russie en Europe puisqu’il vise à approvisionner à la fois la Bulgarie et la Roumanie avec du gaz venant du sud. Pour Moscou, il doit en partie approvisionner les Balkans, jusqu’en Hongrie via la Serbie, à partir de la Bulgarie, mais cette fois à partir du Turkstream2, non encore opérationnel et également visé par les sanctions états-uniennes, au même titre que NS2.

On pourra juger de l’état de la relation énergétique entre la Russie et la Turquie lorsque la Turquie renouvellera un tiers de ses contrats gaziers de long terme en 2021. Pour l’instant la Russie est son principal fournisseur, mais les volumes en provenance d’Azerbaïdjan devraient monter en puissance quand le gazoduc TANAP fonctionnera à pleine capacité. Malgré des incertitudes sur la date exacte de mise à disposition de ces capacités additionnelles, c’est au moins un argument pour tenter de renégocier ses tarifs à la baisse auprès de Gazprom. D’où peut-être la raison du rabais de 6% déjà offert début janvier 2020 par Moscou sur le prix du gaz russe acheminé vers la Turquie occidentale par le Turkstream1.

Car malgré cette embellie énergétique, qui consacre un certain rapprochement géopolitique entre Moscou et Ankara ces dernières années, les deux pays n’oublient pas qu’ils ont été du temps de leurs empires respectifs et durant des siècles, les deux principales puissances rivales pour le contrôle de la mer Noire. De plus, depuis les « révolutions arabes de 2011 », la Russie a fait son grand retour dans la région MENA sur laquelle la Turquie affiche également de très fortes ambitions, tout comme en Afrique subsaharienne.

Moscou se méfie d’Ankara et réciproquement. L’embellie dans les relations entre les deux capitales ne peut être qu’éphémère. De la Libye, à la Syrie en passant par la relance du conflit gelé du Haut-Karabakh, entre l’Arménie soutenue par la Russie et l’Azerbaïdjan par la Turquie, le président Erdogan démontre à l’envi son pouvoir de nuisance contre la plupart des pays dans le voisinage de la Turquie. D’où cette question : dans sa soif de pouvoir à l’intérieur et ses démonstrations de force à l’international, de quels soutiens peut bénéficier la Turquie d’Erdogan et ce dernier a-t-il réellement les moyens de sa politique ? La Turquie peut compter sur l’amélioration de son appareil industriel en matière d’armement et notamment ses drones militaires qui « font merveille » à l’exportation, notamment en Libye. Par contre, les purges de très grande ampleur parmi les officiers de l’armée et de l’état-major, après la tentative de putsch contre le président Erdogan en juillet 2016, ont désorganisé en partie les capacités militaires de la Turquie, notamment la chaine de commandement.

Les divergences d’intérêts sur la Syrie, la Libye, en Méditerranée orientale, ou la stratégie d’Ankara en direction des pays turcophones d’Asie centrale, pourraient donc s’amplifier entre la Russie et la Turquie même si pour l’heure, les deux pays sont contraints de poursuivre une forme de coopération sur certains dossiers malgré leurs antagonismes stratégiques. D’où l’intérêt de la Turquie pour les hydrocarbures de Méditerranée orientale et son soutien appuyé au gouvernement national d’union de Fayez el-Sarraj en Libye. Mais en attendant ces très hypothétiques développements énergétiques, l’interdépendance créée entre la Russie et la Turquie, via les deux gazoducs construits à ses frais par la Russie et dédiés au seul marché turc pour un total annuel de plus de 30 bcm, crée une dépendance financière au moins aussi importante pour Moscou que la dépendance énergétique pour Ankara.

Par sécurité Ankara renforce aussi son potentiel de regazéification GNL

La Turquie produit peu de gaz naturel. Elle consomme ces dernières années

entre 45 et 50 bcmy, soit à peu près autant que la France. Le coût de ces importations gazières serait d’environ 11 G€ par an selon l’autorité turque de régulation. Mais alors que la Turquie importe toujours plus de gaz naturel, elle cherche aussi à diversifier ses sources d’approvisionnement pour moins dépendre du gaz qu’elle importe par gazoducs. Elle développe parallèlement, ses infrastructures de regazéification, avec la construction prévue d’un 3ème terminal offshore (FSRU) à Izmir, en complément des quatre autres terminaux GNL existants déjà en service, dont deux à terre.

La montée en puissance du GNL importé, notamment du Qatar et des États-Unis, dépasse même en volume celle du gaz importé par gazoduc. Le GNL importé en 2017 représentait 19,5% des 55,25 bcmy importés, soit un volume de 10,77 bcmy. En 2019, le GNL importé, représentait 29% des 45,21 bcmy d’importations gazières du pays. La Turquie, qui se présente volontiers comme le leader mondial de l’islam politique, notamment face aux pétromonarchies du Golfe qui le combattent, peut aussi compter sur les énormes exportations de GNL du Qatar, premier exportateur mondial de GNL et autre grand promoteur de cet islam politique véhiculé par les Frères musulmans.

La Turquie va aussi pouvoir compter prochainement sur l’exploitation des 320 bcm de gaz découverts (chiffre bien sûr à confirmer dans l’avenir), en août 2020, au large de ses côtes en mer Noire. Mais quoi qu’il en soit, ces découvertes récentes ne sont pas assez significatives pour modifier la donne gazière pour Ankara, qui dispose déjà de ressources extérieures bon marché et abondantes. On l’aura compris, la question des ressources gazières de Méditerranée orientale n’est pas aussi fondamentale pour Ankara que certains le disent. Son instrumentalisation, en revanche, fournit à la Turquie un moyen d’appuyer ses revendications en matière de frontières maritimes, notamment sur Chypre, mais aussi surtout par rapport à la Grèce. Les ressources gazières sont donc bien un instrument au service de la politique étrangère du président Erdogan, une politique qui vise avant tout à renforcer le rôle et le statut de la Turquie sur la scène internationale, y compris en surjouant de son pouvoir de nuisance sur certains dossiers.

Les revendications maritimes de la Turquie en Méditerranée orientale : un dossier vieux de 100 ans, réactualisé en théorie par les découvertes gazières dans cette zone

Ces revendications ne sont pas nouvelles et dans le cas du contentieux gréco-turque, la querelle date de près d’un siècle. Il faut remonter au traité de Lausanne pour bien comprendre. Signé en 1923, à l’issue de la guerre gréco-turque, il délimite la majeure partie des frontières entre la Grèce et la Turquie en mer Égée. Une autre partie de la frontière maritime, plus au sud, correspond aux îles du Dodécanèse, à proximité de Rhodes, cédée à la Grèce par l’Italie en 1947, lors du Traité de Paris. De part et d’autre, ces démarcations sont utilisées à des fins nationalistes.

Depuis 1981, les gouvernements grecs successifs envoient régulièrement un signal très offensif en menaçant d’étendre les eaux territoriales grecques de 6 à 12 milles marins ce qui serait un casus belli vu d’Ankara mais néanmoins juridiquement parfaitement légal, à la différence de l’extension par Athènes de son espace aérien de 6 à 10 milles qui serait lui contraire au droit international. Côté turc, la contestation de ces frontières est constante et régulière. En 1996, des îlots inhabités d’Imia contrôlés par la Grèce mais revendiqués depuis 1986 par la Turquie ont fait l’objet d’un combat aérien au cours duquel un Mirage 2000 grec a abattu un F-16 turc. A la fin du mois de mai 2020, au niveau du fleuve Evros, un petit bout de terrain grec est devenu l’objet d’une dispute entre les deux pays, la Turquie ayant laissé une trentaine de ses militaires s’y installer et y planter leur drapeau.

Les revendications maritimes turques sont assez paradoxales mais compréhensibles. Ankara n’a pas signé la convention de 1982 sur le droit de la mer de Montego Bay, qui de jure, entérinait la situation de fait concernant la frontière maritime qu’elle conteste, notamment face à la Grèce et Chypre. Mais pour justifier ses revendications, la Turquie se prévaut par ailleurs de l’une des dispositions de ce traité sur l’extension des limites de son plateau continental.

Parce que les revendications turques sur un partage des futures ressources gazières de Chypre ne sont pas justifiables au plan du droit international, malgré l’existence de la République Turque de Chypre Nord (RTCN), et pour rompre son isolement, la Turquie avait besoin d’au moins un allié qu’elle a trouvé en Libye en la personne du Premier ministre Sarraj faisant ainsi d’une pierre deux coups. Politiquement, le soutien militaire d’Erdogan au Premier ministre Sarraj permet à la Turquie de s’imposer comme un interlocuteur politique sur ce dossier face à la Russie, l’Égypte, l’Arabie Saoudite et les E.A.U, qui soutiennent le maréchal Haftar, mais aussi vis-à-vis de l’UE et de Washington. A assez peu de frais, ce soutien militaire rapporte, outre ces gains politiques, des retombées économiques potentielles sur le marché de la reconstruction en Libye, voire aussi sur le plan énergétique. C’est le sens de l’accord sur leur frontière maritime passé entre Sarraj et Erdogan fin novembre 2019 sur leurs ZEE en Méditerranée. Mais comme l’indique la carte ci-dessous, cet accord ne concerne qu’une bande d’environ 40 km. [8] Au-delà des ressources potentielles d’hydrocarbures sur ces zones maritimes, c’est un accès privilégié au pétrole libyen qui est aussi convoité par Erdogan, notamment pour remplacer ses approvisionnements pétroliers venant d’Iran. C’est l’une des raisons pour lesquelles la Turquie s’est d’ores et déjà positionnée contre toute partition de la Libye, dès lors que l’essentiel du pétrole libyen est situé dans l’est du pays contrôlé par le maréchal Haftar.

Quoi qu’il en soit cet accord maritime est lui aussi dénué de tout fondement juridique, la Libye n’ayant pas ratifié la convention de Montego Bay et le PM Sarraj n’étant pas constitutionnellement habilité à signer un tel traité, sans parler du déni des droits de la Grèce et de Chypre provoqué par un tel accord. Cette offensive diplomatico-juridique turque en Méditerranée orientale a accéléré en retour la signature, en août 2020, d’un accord de même nature sur leurs ZEE respectives entre Athènes et Le Caire, alors même que cet accord était en discussion entre les deux pays depuis plus de quinze ans…

Pour appuyer ses revendications maritimes, dès 2019, la marine turque avait empêché des navires de sismiques mandatés par la compagnie italienne Eni d’opérer dans la ZEE de Chypre. Ces incidents n’étaient pas sans rappeler des évènements identiques survenues en mer de Chine méridionale entre des navires de sismiques mandatés par le Vietnam et des navires chinois. Mais les campagnes sismiques de 2020 organisés par Ankara, sous escorte militaire, dans la ZEE grecque illustre l’escalade des tensions à l’œuvre dans la zone, même si l’on est encore pour l’heure davantage dans des formes de postures théâtrales, avec des retraits suivis de retour des navires turcs de recherches sismiques dans les zones contestées.

La République Turque de Chypre Nord (RTCN)

La création de cette entité territoriale date de 1974, lorsque la Turquie envahit le tiers nord de Chypre, en réponse à un coup d’État à Athènes visant à rattacher l’île à la Grèce. L’existence de cette république sur le tiers nord de l’île, uniquement reconnue par Ankara, permet à la Turquie de justifier, au nom de la RTCN, ses revendications maritimes du nord au-sud-est de l’île. La victoire à la présidentielle d’octobre 2020 de l’ancien Premier ministre, Ersin Tatar, candidat nationaliste soutenu par le président Erdogan, ne change rien. Son prédécesseur, Mustafa Akinci, avait bien essayé de prendre ses distances avec M. Erdogan en soutenant la réunification de Chypre sous la forme d’un État fédéral, mais en vain. A l’inverse, le nouveau président défend une solution à deux États. Une élection qui ne devrait pas modifier l’avenir des 300.000 Chypriotes turcs, ni la présence des 30.000 militaires turcs basés au nord de l’île. Depuis 46 ans, les navires états-uniens ou de l’OTAN continuent de faire escale dans les deux ports britanniques de Chypre et c’est bien là l’essentiel [9]. L’ONU devrait convoquer d’ici quelques semaines une rencontre entre les deux parties chypriotes, la Turquie, la Grèce et la Grande-Bretagne, l’ancienne puissance coloniale. Une énième tentative après l’échec de la dernière en date en 2017.

Bonus

. Jean-François Drevet, Géopolitique de Chypre. Pourquoi la guerre du gaz ?

Chypre est un Etat membre de l’UE, le seul à subir une occupation étrangère. En effet, la Turquie en occupe la partie nord, tout en étant officiellement candidate à l’UE... Une situation qui en dit beaucoup sur les insuffisances de l’UE quant à la puissance. Est-il possible d’ouvrir les yeux ? Pour cela il faut savoir et comprendre, puis agir.

A cette fin, voici un document de référence à connaître et faire connaître, une remarquable leçon de géopolitique, aussi bien pour les étudiants ou enseignants… que pour les décideurs. La masse d’informations maîtrisées, la connaissance du terrain et du jeu des acteurs, la clarté du propos forcent la considération.

Voici un éclairage qui s’inscrit dans la géopolitique de l’énergie : Pourquoi la guerre du gaz ?

L’UE et L’OTAN dans l’embarras face à Erdogan

Ce conflit larvé entre la Grèce et la Turquie est d’une ampleur inédite depuis 1974 et l’invasion du nord de Chypre par la Turquie, et l’embarras de l’OTAN est manifeste. Le président Erdogan n’hésite plus désormais à jouer avec le feu en Méditerranée. A preuve, l’agression contre la frégate française Courbet le 10 juin 2020. Cette frégate participait alors à l’opération de l’OTAN, Sea Guardian, dont la mission, dans le cadre de l’embargo décrété par le Conseil de sécurité de l’ONU, est notamment d’intercepter des cargos soupçonnés de livrer des armes en Libye. La frégate Courbet a ainsi été illuminée à trois reprises par un navire turc à l’aide de son radar de conduite de tir. Or cette manœuvre a été effectuée à partir de fréquences de l’OTAN en violation flagrante des règles de l’organisation qui interdisent évidemment qu’elles soient utilisées entre navires de l’alliance. Normalement, le navire ciblé répond presque automatiquement à la menace par des tirs de riposte. Le sang-froid du commandement de la frégate française a permis d’éviter un incident majeur. A bon droit le président français E. Macron s’est insurgé contre cette « attaque ». Signe de l’embarras manifeste des États-Unis dans cette affaire, ils ont déclaré « partager les préoccupations françaises ». Mais l’organisation doit évidemment surmonter ses divisions quitte à les afficher publiquement. Fin août 2020, ce sont donc de doubles manœuvres conjointes de l’OTAN en Méditerranée qui ont eu lieu : d’un côté avec des navires des États-Unis et de Turquie ; de l’autre avec des navires de France, Italie, Grèce et Chypre… Quelle cohérence stratégique d’ensemble. Lorsque le président Macron parlait de « mort cérébrale de l’OTAN », en termes stratégiques, il ne pensait sans doute pas si bien dire. [10] Au final c’est le norvégien Jens Stoltenberg, secrétaire général de l’OTAN, qui se voit contraint de jouer les médiateurs entre la Grèce et la Turquie, Washington laissant, quand cela l’arrange, la gestion des dossiers chauds au sein de l’organisation à ses alliés européens.

Quant à la menace régulièrement brandie par le président Erdogan face à l’UE d’ouvrir les portes de l’Europe aux millions de réfugiés établis sur son sol, il convient de rappeler au moins deux choses. D’abord, la plupart de ces réfugiés sont Afghans et Syriens. Ensuite, leur présence en territoire turc et l’existence même de cette menace procèdent directement et indirectement de deux conflits majeurs lancés et surtout très mal gérés par les néoconservateurs états-uniens autour de George W. Bush. D’abord l’invasion de l’Afghanistan avec l’OTAN en 2001 ; puis celle de l’Irak en 2003. Rappelons aussi qu’en 2003, quatre pays de l’UE avaient affiché un soutien sans faille à cette invasion de l’Irak voulue par Washington : l’Espagne du Premier ministre du Parti Populaire de droite José Maria Aznar ; le Portugal du Premier ministre du PSD de centre-droit José Manuel Barroso, futur président de la Commission de l’UE de 2004 à 2014 ; le Royaume-Uni du travailliste Tony Blair et la Pologne du Premier ministre de gauche Aleksander Kwaśniewski [11]. La participation sans réserve de la Pologne avait permis à l’administration Bush de se moquer de la vieille Europe incarnée par la France et l’Allemagne, qui refusaient l’aventurisme de Washington en Irak, face à la nouvelle Europe, celle de l’est, jeune, dynamique et entreprenante, et surtout sans le dire, ultra-atlantiste inconditionnelle. Assez peu de changement, pourrait-on dire, dans la relation de l’UE avec les États-Unis presque 20 ans après… Aujourd’hui, le Royaume-Uni a quitté l’UE mais tout comme la Pologne du PiS, il ne veut surtout pas accueillir ces réfugiés sur son sol. Idem pour les États-Unis avec l’administration Trump. Quant aux réfugiés Syriens, leur retour au pays a été rendu encore plus hypothétique par une nouvelle vague de sanctions économiques décrétées par Mike Pompeo à l’encontre de la Syrie en juin 2020.

Sur ce dossier des réfugiés, l’UE, géographiquement en première ligne, est là encore très divisée, tout comme de façon plus générale sur la réponse à apporter aux diverses orientations militaro-stratégiques de la Turquie, sources d’escalades et de tensions sur l’ensemble du bassin méditerranée. La politique étrangère de l’UE requérant par traité l’unanimité de ses 27 pays-membres, il n’est guère surprenant de constater qu’elle est le plus souvent inexistante sauf à travers des déclarations pour la forme de son Haut représentant, mais rarement suivies d’effets réels. Sur ce dossier des migrants réfugiés en Turquie et du fait de ses divisions internes, l’UE n’est parvenue qu’à un accord a minima : payer environ 2G€ par an à la Turquie pour qu’elle garde sur son sol plus de trois millions de réfugiés syriens, sans parler des afghans et des Africains. D’où cette épée de Damoclès, que le président Erdogan qualifie lui-même de « robinet migratoire », qu’il brandit régulièrement face à l’UE et à ses éventuelles sanctions.

L’UE, plus encore que l’OTAN, n’est pas à l’aise dans sa relation avec la Turquie, ce qui n’est pas peu dire. L’UE en général, et l’Allemagne en particulier, n’en finissent pas de redéfinir la nature et la substance de leurs relations avec Ankara. L’Allemagne, qui, depuis sa réunification en 1990, a toujours préféré être discrète sur la scène internationale, ne dispose pas de références majeures en matière de médiation réussie dans des conflits internationaux. Elle doit, par ailleurs, tenir compte de l’importante diaspora turque installée depuis longtemps sur son sol. D’où une certaine tiédeur dans les réactions du côté de l’UE, surtout faite de déclarations d’intention sur d’éventuelles sanctions vis-à-vis du gouvernement d’Ankara, bien que la Grèce les réclame pourtant avec de plus en plus d’insistance. Il est apparemment plus facile de sanctionner quelques Biélorusses. Étrangement, Athènes a obtenu un soutien extérieur inattendu de la part des pétromonarchies sunnites du Golfe, trop contentes de pouvoir contrer les ambitions régionales d’Ankara. L’islam politique, défendu par la Turquie et soutenu par le Qatar, est au moins aussi redouté à l’ouest du Golfe arabo-persique que le poids de leur principal ennemi régional, l’Iran.