Les BIC : entre émergence et crise de croissance

Par , le 28 janvier 2017

Docteur en Economie internationale. Spécialiste des économies en transition et des économies émergentes.

Brésil, Inde et Chine (BIC) : quels sont les modèles et rythmes de croissance depuis le début du XXIème siècle ? Quel a été l’impact de la crise de 2008 sur ces économies ? Et a-t-elle eu des conséquences durables sur leurs modèles de développement ?

Philippe Condé répond précisément à ces questions en une réflexion traitant de la similitude des « modèles », du choc de 2008 et de la remise cause des trajectoires économiques et sociopolitiques. Illustré de deux graphiques.

Depuis le début des années 1980, on a assisté à l’ « émergence » économique d’un certain nombre de pays qui jusqu’alors faisaient partie des pays en développement. Ils se sont progressivement imposés comme des acteurs incontournables de l’économie mondialisée.

L’émergence, ou « marchés émergents », est un concept qui a été forgé au début des années 1980 par le financier américain Antoine Van Agtmaël pour désigner les marchés asiatiques à retour sur investissement élevé (Hong-Kong, Corée du Sud, Singapour et Taiwan). Au cours des années 1990, l’Indonésie, la Malaisie et la Thaïlande, notamment, accèdent au statut de pays émergent. Puis, au début des années 2000, le Brésil, la Russie, l’Inde et la Chine, regroupés sous le sigle BRIC viennent agrandir la catégorie des émergents. Et, en 2011, le groupe BRIC se transforme en BRICS grâce à l’arrivée de l’Afrique du sud [1].

Le Fonds monétaire international (FMI) caractérise les « pays émergents » par un niveau de PIB par tête intermédiaire entre celui des pays les moins avancés (PMA) et celui des pays développés [2]. En outre, ces pays ont un niveau d’intégration au système financier mondial faible.

A la lumière de ces critères, 153 des 189 membres du FMI peuvent alors être considérés comme des « pays émergents ». Néanmoins, notre étude portera sur les trois principales économies émergentes en matière de PIB en 2015 : le Brésil, l’Inde et la Chine, que nous regrouperons sous le sigle (BIC). Nous excluons volontairement la Russie du groupe des grands émergents car nous considérons qu’elle n’y a pas sa place. En effet, elle est l’héritière de l’Union des Républiques Socialistes Soviétiques (URSS), hier superpuissance militaire et géopolitique. Après la décennie perdue des années 1990, on assiste depuis le début du XXIe siècle à une résurgence de la puissance russe à travers l’exportation d’hydrocarbures et le rétablissement de son outil militaire et de son influence diplomatique. Ainsi, sa trajectoire est une transition d’une économie planifiée vers une économie de marché, alors que celle des BIC est une marche vers le développement, encore loin d’être achevée en ce début d’année 2017. De même, nous ne traitons pas non plus de l’Afrique du sud, en raison de son poids relativement faible, en termes de PIB et de taux de croissance, par rapport aux trois géants brésilien, indien et chinois.

Quels sont alors les modèles et rythmes de croissance depuis le début de du XXIème siècle des BIC ? Quel a été l’impact de la crise de 2008 sur ces économies ? Et a-t-elle eu des conséquences durables sur leurs modèles de développement ?

Nous nous efforcerons de répondre à ces questions en une réflexion organisée en trois temps, en traitant de la similitude des « modèles » (I), du choc de 2008 (II) et de la remise cause des trajectoires économiques et sociopolitiques (III).

I. De la similitude des modèles de développement…

Présentons successivement un environnement international favorable (A) à l’établissement d’un modèle de croissance extraverti (B) au Brésil, en Inde et en Chine (C).

A. Un environnement international favorable…

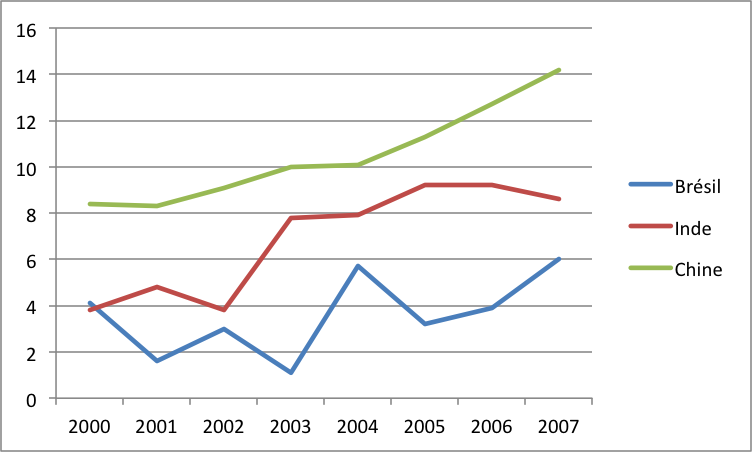

Durant la période 2000-2007, le commerce mondial de biens et de services a connu une croissance élevée (+ 6,8% en rythme annuel). La croissance dans les pays développés et la continuation de la libéralisation des échanges sont les principaux facteurs explicatifs de cette performance. La bonne santé économique des pays développés a entrainé une demande accrue d’importations en provenance des pays émergents en général et des BIC en particulier. Les exportations de ces pays ont alors fortement augmenté entrainant d’importants excédents de leurs comptes courants (cas du Brésil et surtout de la Chine) et accélérant leur croissance économique (Graphique 1).

Ainsi, sur la période 2000-2007, le taux de croissance moyen de la Chine est de 10,5%, celui de l’Inde est de 6,8% et celui du Brésil s’établit à 3,7%, contre 2,6% dans les pays développés. Toutefois, on peut noter que le Brésil réalise un taux de croissance moyen environ deux fois inférieur à celui de l’Inde et environ trois fois inférieur à celui de la Chine, ce qui ne sera pas sans conséquences lors du choc de la crise de 2008.

La période 2004-2007 est encore plus favorable aux BIC puisqu’ils réalisent des taux de croissance inobservés durant la décennie précédente, soit 9,2% pour l’Inde en 2005 et 2006, 6% pour le Brésil en 2007 et surtout 14,2% pour la Chine en 2007. Ces taux de croissance constituent un véritable mouvement de « rattrapage », surtout pour l’Inde et la Chine, par rapport aux pays industrialisés. L’internationalisation des échanges et la Division internationale des processus productifs (DIPP) [3] se sont avérées favorables aux BIC. En effet, les firmes multinationales (FMN) ont pu profiter des coûts de production avantageux afin d’y localiser leur production. Par ailleurs, la faiblesse de la demande intérieure dans les BIC a joué un rôle important dans le choix du modèle de croissance. Puisque, au début des années 2000, le surplus de production ne pouvait être absorbé par la demande intérieure, à cause de la faiblesse de la classe moyenne (en termes numérique et de revenus), ces pays ont choisi de fonder leur croissance économique sur le développement de leurs exportations.

Dans le cas des BIC, nous pouvons distinguer deux types de modèles de croissance extravertie dans lesquels les exportations et les investissements directs étrangers jouent un grand rôle.

B. …à l’établissement d’un modèle de croissance extraverti…

L’ouverture aux échanges internationaux a eu pour conséquence de bouleverser les modes de production dans les BIC. La modernisation de l’appareil productif et la mise en place des techniques modernes de fabrication et de gestion importées des pays développés a permis aux BIC de réaliser d’importants gains de productivité. Ces derniers sont à l’origine du gain à l’échange et du rattrapage des pays occidentaux, comme l’avait théorisé l’économiste classique David Ricardo en 1817 avec le concept d’avantages comparatifs. Dans le cas des BIC, nous pouvons distinguer deux types de modèles de croissance extravertie dans lesquels les exportations et les investissements directs étrangers jouent un grand rôle.

Dans le premier type de modèle de croissance extraverti (cas de la Chine et de l’Inde), l’ouverture aux échanges internationaux a pour objectif d’attirer les investissements étrangers afin de moderniser l’appareil productif et en particulier le secteur industriel. L’installation d’entreprises étrangères permet d’accroitre la production domestique qui trouve des débouchés sur le marché international. Ces débouchés sont assurés par une compétitivité-prix des produits, car le coût du facteur travail demeure faible par rapport à celui en vigueur dans les pays développés. Par ailleurs, la manipulation du taux de change, c’est-à-dire une hausse contrôlée par rapport aux devises des pays clients (Europe, Etats-Unis) permet d’amortir les hausses de salaires. Sur le plan interne, la croissance est tirée, avant tout, par l’investissement des entreprises et la contribution de la consommation des ménages demeure alors secondaire.

Dans le second type, ou modèle de croissance redistributif (proche du cas du Brésil), les exportations jouent un rôle moins important que dans le premier. L’ouverture aux échanges accélère la productivité grâce aux entrées d’investissements directs étrangers et à l’installation de nouveaux concurrents mais la répartition des gains de productivité est plus équilibrée, plus favorable aux salariés. Ainsi, une partie du surplus de la production trouve des débouchés sur le marché intérieur non seulement en termes d’investissement des entreprises mais aussi et surtout en termes de consommation des ménages. La mise en place d’éléments de protection sociale et/ou de mesures de politique de redistribution contribuent aussi à améliorer les revenus, notamment des plus pauvres, et donc à accroitre la demande interne (cas du Brésil).

C. … au Brésil, en Inde et en Chine

Tout d’abord, le Brésil, l’Inde et la Chine présentent des caractéristiques communes : sur la période 2000-2013 : les exportations ont augmenté plus fortement que la production. Les importations ont aussi augmenté mais n’ont jamais dépassé le niveau des exportations. Cela montre que ces pays ont bien suivi le modèle-type de croissance extravertie tiré par les exportations mais il existe des différences au sein des BIC. Tout d’abord, L’Inde rencontre d’importantes difficultés à équilibre sa balance commerciale alors que celle de la Chine est très fortement excédentaire et accumule un niveau de réserves de changes extraordinaire (3 800 milliards de dollars en 2013, soit un montant supérieur au PIB allemand). Le Brésil est plus proche du modèle de croissance redistributif puisqu’il a réalisé un important effort de redistribution au début de la décennie 2000. Et, l’appréciation du taux de change réel a entrainé un rattrapage du rythme de croissance des exportations par les importations.

Le modèle extraverti a permis à l’Inde et à la Chine d’internationaliser une part grandissante de leurs entreprises et d’accroitre leur accès aux marchés internationaux de capitaux et de biens et services. Entre 1980 (au moment de l’ouverture aux échanges) et 2015, plus de 800 millions de chinois seraient sortis de la pauvreté selon les autorités de Pékin. Ainsi, en 2012, le taux de pauvreté (pourcentage de personnes vivant avec moins de 1,25 dollar par jour) est descendu à 11%, contre 85% en 1980. Toutefois, on constate une hausse importante des inégalités puisque les 10% des chinois les plus riches détenaient 31% du revenu national dans les années 2000, contre 21% en 1980. En Inde, environ 200 millions de personnes ont quitté le seuil de pauvreté en 1980 et 2015, les Indiens bénéficient donc moins de l’ouverture que les chinois. Par ailleurs, si l’accentuation de la concurrence dans un nombre toujours plus grand de secteurs limite la croissance des très hauts revenus, elle entraine aussi de fortes tensions sur le marché du travail, à cause de l’arrivée massive de travailleurs ruraux dans les villes et les usines. De ce fait, puisque l’offre de travail demeure quasi équivalente à la demande de travail, l’augmentation des salaires reste limitée. En revanche, la rémunération du capital continuant de s’accroître, elle porte en elle les germes d’un surinvestissement chronique et d’une insuffisance de la demande finale, c’est-à-dire celle provenant des entreprises, des ménages et des administrations. Ce qui peut produire, dans le cas extrême, des désordres sociaux épisodiques, comme c’est le cas en Chine. En Inde, en dépit de la forte croissance économique une grande partie de la population (plus de 600 millions) est toujours très vulnérable aux variations des prix agricoles et aux aléas climatiques (mousson, inondations, sécheresse).

Néanmoins, tous ces déséquilibres restent gérables politiquement tant que l’espoir demeure pour les citoyens de sortir de la pauvreté ou de voir les conditions salariales s’améliorer. C’est pourquoi, les autorités chinoises et indiennes ont un besoin impérieux que le taux de croissance économique demeure élevé.

Si l’émergence du Brésil trouve son origine dans la croissance de ses exportations, notamment agricoles et minières, la mise en place d’une politique de redistribution sous le gouvernement Lula Da Silva (1er janvier 2003-31 décembre 2010) a aussi joué un grand rôle. A partir de 2003, le programme Bourse familiale (Bolsa familia [4]) partie intégrante du programme plus général Zéro faim (Zéro fome) a permis de réduire les inégalités, d’améliorer le taux de scolarisation des enfants et de sortir 31 millions de Brésiliens de la pauvreté entre 2003 et 2010. En outre, les transferts sociaux permettent de réduire les inégalités de revenus primaires d’environ 33%, ce qui est considérable. La classe moyenne représente plus de 100 millions de brésiliens.

En dépit de l’importante composante sociale pendant le double mandat de Lula Da Silva, le modèle de croissance brésilien ne peut être considéré comme redistributif pur. En effet, la structure des exportations du Brésil l’apparente aussi au modèle rentier puisque le pays exporte de plus en plus de produits miniers (fer, aluminium, métaux précieux) et de produits agricoles (café, jus d’orange, sucre, soja, viande bovine et de volaille). Le modèle de croissance brésilien est, de ce fait, un modèle mixte. La croissance des exportations primaires a permis, dans un premier temps, de réaliser des excédents commerciaux qui ont entrainé, dans un second temps, une surévaluation du taux de change réel qui, à son tour, a réduit la compétitivité du secteur industriel. Ce dernier, bien qu’assez diversifié, est désormais concurrencé par les produits asiatiques, notamment chinois et coréens.

Par ailleurs, selon l’Agence internationale de l’énergie, grâce à la découverte d’importants gisements de pétrole au large des côtes brésiliennes, le Brésil pourrait devenir le sixième producteur mondial à l’horizon 2035 (potentiel de production de 6 millions de barils par jour). Le modèle brésilien est donc en constante mutation depuis le début des années 2000 mais surtout en perte de compétitivité, ce qui le rend très vulnérable en cas de choc exogène négatif.

Le cours du baril de pétrole, qui dépassait les 140 dollars en août 2008, a été divisé par plus de trois, entre septembre 2008 et janvier 2009, pour atteindre 40 dollars. En 2009, la crise touche les secteurs industriels entrainant une chute de 11% du commerce mondial dans son ensemble.

II. …au choc de 2008…

Voyons comment les modèles à l’épreuve de la crise (A) et les réponses apportées (B) ne réduisent pas tous les risques (C).

A. Les modèles à l’épreuve de la crise…

La crise des subprimes, partie en 2007 des Etats-Unis, s’est rapidement propagée aux pays émergents en général et aux BIC en particulier. Elle met fin à « l’ilot de stabilité » que ces pays étaient censés représenter. Pourtant, à l’inverse des pays développés, les trois pays des BIC n’étaient nullement exposés aux subprimes. En effet, les banques brésiliennes, indiennes ou chinoises n’avaient pas investi dans de tels produits. Le système financier de ces pays était plutôt sain et aussi très encadré, notamment dans le cas de la Chine et de l’Inde. Mais dans un monde ou la finance est interconnectée, une partie des capitaux investis dans les BIC est rapatriée dans les pays occidentaux car ces derniers sont jugés plus sûrs. Ce mouvement est demeuré toutefois limité du fait de l’encadrement des flux financiers dans les BIC. Cependant la crise, bancaire à l’origine, va rapidement se propager à d’autres marchés comme celui des matières premières et agricoles. Le cours du baril de pétrole, qui dépassait les 140 dollars en août 2008, a été divisé par plus de trois, entre septembre 2008 et janvier 2009, pour atteindre 40 dollars. En 2009, la crise touche les secteurs industriels entrainant une chute de 11% du commerce mondial dans son ensemble.

Le Brésil grand exportateur de minerais et de produits agricoles est le premier à être fortement touché par le ralentissement mondial. Les exportations chinoises, composées à 95% de produits manufacturés, chutent de 10%. En conséquence, dès 2008, les taux de croissance des BIC diminuent fortement par rapport à 2007 : l’Inde perd 4,7 points et la Chine 4,8 points. Le Brésil semble, dans un premier temps, résister puisque la croissance ne chute que de 0,9 point. Cette chute de la croissance s’explique par la baisse de la demande européenne et nord-américaine en produits manufacturés, dans le cas chinois et dans une moindre mesure dans le cas indien. Par ailleurs, la faillite de la banque d’investissement Lehman Brothers aux États-Unis, en septembre 2008, fait courir le risque d’un effondrement de l’ensemble du système financier mondial. Dans ce contexte, d’incertitude maximale, les banques limitent strictement l’octroi de crédit, ce qui entraine une forte chute des investissements au niveau national mais aussi international. Dès le quatrième trimestre de 2008, les IDE diminuent et la baisse atteint 20% en 2009. Cette situation affecte négativement les flux entrants dans les pays des BIC.

Enfin, selon la Banque asiatique de développement (BAD), la crise de 2008 montrerait que les pays émergents seraient victimes du middle income trap (trappe des revenus moyens). Cette situation rend compte de la difficulté des pays qui ont atteint un niveau de revenu moyen, grâce à leurs avantages comparatifs (bas coût de la main-d’œuvre, par exemple), de continuer leur rattrapage pour atteindre un niveau de revenu élevé. L’analyse du parcours des pays développés sur longue période montre que la traversée de ce sentier peut prendre plusieurs décennies.

B. … et les réponses apportées…

Tout comme les pays développés, les autorités des BIC ont réagi avec célérité aux menaces de contagion de la crise, en actionnant les leviers budgétaire et monétaire. Ainsi, les Banques centrales ont fortement baissé leurs taux directeurs et les gouvernements ont relâché leurs politiques budgétaires afin de stabiliser la situation économique.

Mais des trois BIC, la Chine est le pays qui a mis en place le plan de relance le plus massif (586 milliards de dollars, soit environ 14% du PIB) et le plus complet afin de lutter contre la stagnation des exportations. Ainsi, l’Etat central chinois a massivement soutenu le secteur des transports (principalement le réseau ferroviaire mais aussi l’automobile) mais aussi, sous forme de crédits, ceux de l’immobilier, du BTP et de l’énergie. Selon le Premier ministre de l’époque, Wen Jiabao, l’objectif de cette politique était d’encourager « une croissance économique rapide mais soutenue, en renforçant la demande intérieure ». Ainsi, les autorités reconnaissent clairement que la demande intérieure devra désormais prendre le relais des exportations afin d’accroitre la production et l’emploi. En effet, le ralentissement des exportations provoque, dès le quatrième trimestre 2008, la fermeture de nombreuses usines dans le sud de la Chine et la perte de milliers d’emplois.

Ce plan adopté, en novembre 2008, produit les résultats escomptés puisque dès le premier trimestre 2009, la croissance de la demande intérieure atteint 16% et contribue à hauteur de 4 points de croissance du PIB. En particulier, les achats d’automobiles augmentent de plus de 40%, sur les neuf premiers mois de l’année 2009 par rapport à la même période de 2008. L’investissement reste le principal contributeur à la croissance du PIB (7,3 points) surtout dans l’infrastructure ferroviaire mais aussi dans l’immobilier. Cependant, une partie de cette relance s’effectue à crédit. Les banques chinoises ont prêté, dans le cadre du plan de relance, aux entreprises, surtout des secteurs du BTP et de l’énergie, 8 670 milliards de yuans (1 270 milliards de dollars). Cette abondance de liquidités a créé un surinvestissement et donc des surcapacités de production dans de nombreux secteurs comme l’acier, le ciment ou encore la chimie.

En Inde, les mesures de relance reposent principalement sur une politique budgétaire expansionniste (le déficit budgétaire passe de 5,8% en 2007 à environ 10% en 2008 et 2009). L’augmentation du déficit public a pour objectif de financer une hausse des traitements des fonctionnaires et de verser des subventions aux paysans mais aussi d’accroitre les investissements dans les infrastructures. Le 2 janvier 2009, le Premier ministre Manmohan Singh propose des mesures de relance additionnelles d’un montant de 6 milliards de dollars venant s’ajouter aux 6 milliards déjà décidés en décembre 2008. L’objectif du gouvernement est de soutenir les exportations indiennes, d’encourager les IDE et de mettre en place des projets d’infrastructure afin de stimuler la croissance économique.

Ces différentes mesures produisent des résultats positifs au cours de l’année 2009, puisque dès le premier trimestre la consommation publique prend le relais de la consommation privée. On assiste alors à une forte croissance des services publics, communaux et sociaux. En outre, conjugué à cela, les bons résultats du secteur agricole, la hausse du PIB indien atteint 8,5% sur l’ensemble de l’année.

Enfin, le Brésil est le pays des BIC qui souffre le plus de la crise. Dès le dernier trimestre 2008, la monnaie brésilienne, le real, est en forte chute tout comme les exportations ou l’emploi. Entre septembre et novembre 2008, la Banque centrale du Brésil dépense 46 milliards de dollars pour stabiliser le taux de change de sa monnaie, mais en vain. En décembre 2008, la production industrielle chute de 12,4%, soit le pire résultat depuis 1991, ce qui provoque une perte de 500 000 emplois. Et, en janvier 2009, la balance commerciale connait son premier déficit mensuel (-510 millions de dollars), depuis 2001.

Afin de faire face à cette situation désastreuse, le gouvernement brésilien annonce, en février 2009, une hausse de 62 milliards de dollars dans les dépenses d’infrastructures, ce qui porte le total de ce type de financement à 280 milliards. Mais cette relance par les grands travaux se révèle insuffisante et mal adaptée [5] puisqu’à la différence de la Chine et de l’Inde, le taux de croissance de son PIB est négatif cette année-là (-0,1%).

C. … ne réduisent pas tous les risques

Comme nous l’avons déjà entrevu plus haut, les plans de relance sont loin d’avoir réglé tous les problèmes auxquels sont confrontés les BIC. La réussite du processus d’émergence est tributaire du développement, pas toujours maitrisé, de la sphère financière (marchés financiers, système bancaire et compagnies d’assurance). Parmi les BIC, le système bancaire de la Chine est celui dont le montant des créances douteuses est le plus élevé. Selon la Banque des règlements internationaux (BRI), la Chine risque de connaitre d’ici 2019 une grave crise financière. Les autorités de Pékin continuant depuis 2008 à faciliter le crédit afin de relancer la croissance. Or, l’Académie chinoise de sciences sociales estime la dette totale de la Chine à 25 000 milliards de dollars, soit 249% du PIB, au 31 décembre 2015. Parmi ces 25 000 milliards, environ 2 500 milliards (soit 10%) constituerait l’endettement des collectivités locales. Cet endettement pose problème car il est réalisé dans des conditions obscures (à travers des « véhicules d’investissement » afin de pallier aux difficultés des collectivités à emprunter en nom propre). Par ailleurs, les banques, dont les quatre grands établissements publics, font face à une forte augmentation des créances douteuses (200 milliards en 2014, 272 milliards de dollars en 2015, soit une hausse de 36%). Et les institutions financières sont suspectées de minimiser les créances douteuses par le biais, par exemple, de refinancement d’entreprises publiques non rentables. Cela pose donc un problème grave de solvabilité à court et moyen termes. En comparaison, l’endettement au 31 décembre 2015, du Brésil (66%) et de l’Inde (67%) demeure très supportable.

L’autre grand problème, plus commun aux trois BIC, et qui n’a pas été redressé en 2008-2009, est celui du cadre institutionnel. En Chine, le Parti communiste garde le monopole du pouvoir depuis 1949, toute concurrence politique est exclue et les manifestions d’opposants sont réprimées. Les réformes continuent de ne toucher que les champs économique et adminsitratif. Le Brésil a quant à lui consolidé sa démocratie en réalisant une alternance politique au tournant du XXIème siècle. L’Inde demeure la plus grande démocratie du monde et continue de libéraliser son économie. Mais, en dépit de cadres institutionnels différents, les BIC sont touchés fortement par le phénomène de la corruption. D’après le classement de perception de la corruption que réalise l’ONG Transparency International, le Brésil est classé 69ème, l’Inde 85ème et la Chine 100ème, en 2014.

La corruption a pour effet néfaste de réduire l’efficacité économique et de détourner les investisseurs internationaux.

En 2013, le Président chinois Xi Jinping lance officiellement une campagne anti-corruption afin d’assainir les rangs du parti mais les résultats sont, à ce jour, contrastés. En effet, la justice étant complètement soumise au pouvoir politique seuls 231 cas de responsables sur 1 500 ont été reconnus coupables de corruption et condamnés, soit un taux de 15%. Le cas du Brésil (sur lequel nous reviendrons plus longuement en partie III) fait face à une corruption chronique avec laquelle la démocratie s’est fort bien accommodée depuis la chute de la dictature en 1985. Enfin, en Inde, la corruption est aussi un phénomène structurel. Des responsables politiques (ministres, hauts responsables des partis au pouvoir, chefs d’exécutifs des Etats fédérés) sont périodiquement accusés de recevoir des pots de vin. La corruption a pour effet néfaste de réduire l’efficacité économique et de détourner les investisseurs internationaux dont les BIC ont tant besoin pour accroitre la compétitivité de leur économie.

III. …qui entraine une divergence de trajectoires

Voilà que vient le temps des ruptures économiques (A) et des bouleversements socio-politiques (B).

A. Le temps des ruptures économiques…

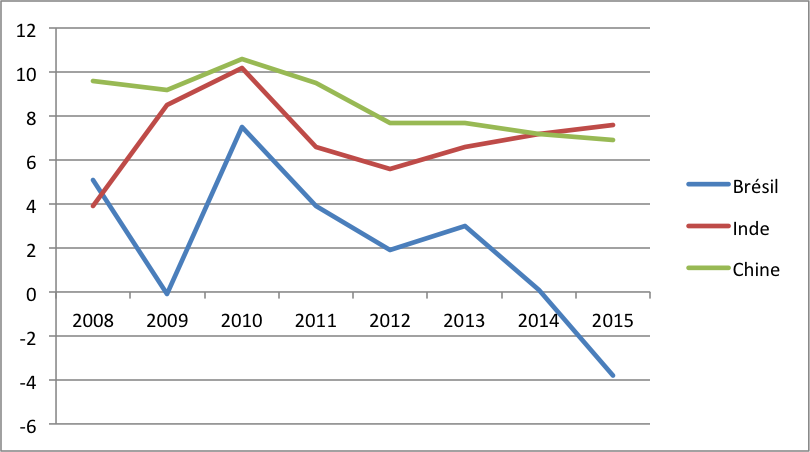

La crise des subprimes provoque une rupture du rythme de croissance dans les trois BIC. Le graphique 2 montre que dès 2008, on assiste à un ralentissement de la croissance. Les plans de relance mis en place en Inde et en Chine permettent à la croissance de repartir, dès 2009, alors que le Brésil plonge en récession. L’année 2010 constitue la dernière année de très forte croissance pour les BIC (7,5% pour le Brésil et plus de 10% pour l’Inde et la Chine). Sur la période 2011-2015, le ralentissement s’accélère et la divergence de sentier de croissance s’accentue entre les deux géants asiatiques d’une part et le géant sud-américain d’autre part. Si la croissance moyenne, sur ces années-là, s’établit encore à 7,8% en Chine, 6,7% en Inde, elle n’atteint plus que 1% au Brésil.

L’année 2015 marque un tournant dans l’émergence pour deux raisons : pour la première fois depuis l’ouverture aux échanges des deux grands voisins asiatiques, la croissance de l’Inde (7,6%) dépasse celle de la Chine (6,9%) et l’économie du Brésil s’effondre (-3,8%), soit sa plus mauvaise performance depuis 1992. Il semblerait que ces pays soient parvenus à la fin d’un cycle de croissance qui a dépassé 10% en Chine, 9% en Inde et a atteint 6% au Brésil, avant 2008. Le ralentissement chinois peut en partie s’expliquer par la chute des exportations vers les Etats-Unis mais aussi et surtout par l’explosion des inégalités à l’intérieur du pays. Désormais, la Chine est devenue aussi inégalitaire que l’Argentine. Par ailleurs, depuis 2008, le pays est entré dans une période de transition de son modèle économique en accordant davantage de place à la demande interne grâce à l’augmentation des salaires. En conséquence, on assiste à une montée très significative des classes moyennes (de 50 millions d’individus en 2010 à 500 millions en 2020 d’après la Banque mondiale). Ce bouleversement social, à l’œuvre, entraine une chute sensible de la croissance à court et à moyen termes.

Contrairement à la Chine, l’Inde est moins sensible à la variation du commerce mondial. Ainsi sa croissance est principalement de nature endogène, c’est-à-dire qu’elle est tirée davantage par la demande intérieure. Cependant, la productivité des facteurs demeure très faible dans l’ensemble des secteurs à l’exception notable de l’informatique, des biotechnologies et de la médecine. Conscient de ces problèmes, le Premier ministre Narendra Modi lance, en septembre 2015, le programme « Make in India » qui vise à transformer le pays en un centre industriel international en attirant les investissements étrangers dans 25 secteurs. L’objectif est de porter la contribution du secteur secondaire à 25% du PIB en 2020. Toutefois, la réussite de ce projet dépend de la levée préalable d’obstacles qui handicapent lourdement l’économie indienne depuis son indépendance en 1947.

Tout d’abord une bureaucratie quasi « soviétique » présente à tous les niveaux de gouvernement et sa conséquence, une corruption chronique. Et ensuite, un retard important en matière d’infrastructures (réseaux routier et ferré, approvisionnements énergétiques). Si nous considérons que ces obstacles ne seront pas levés dans un avenir proche, la croissance indienne ne pourra alors pas dépasser les taux actuels, qui bien que très honorables, s’avéreront insuffisants pour moderniser le pays et sortir des centaines de millions d’indiens de la situation de grande pauvreté.

Enfin, depuis fin 2014, l’économie du Brésil est en récession. La chute du cours des matières premières a fortement touché le pays puisque plus de 50% de ses exportations sont constituées de matières premières agricoles et minérales (soja, viande, minerais). En outre, la baisse de la demande chinoise (18% des exportations brésiliennes) a accentué la l’affaiblissement du commerce extérieur. En conséquence, le real s’est effondré de plus de 50% depuis 2015. Au niveau interne, l’investissement s’écroule de quasiment 15% en 2015 suite aux ramifications politiques de l’énorme scandale de corruption « Lava Jato », mais aussi à la réduction drastique des investissements (-40%) de la compagnie pétrolière publique Petrobas. Par ailleurs, le resserrement de la politique monétaire afin de juguler la hausse de l’inflation (10,7% en 2015) impacte fortement la production industrielle (-8% en 2015). Dans ces conditions, on peut se demander si le Brésil ne souffre pas, in fine, d’une véritable crise de l’émergence…

B. …et des bouleversements sociopolitiques

L’essoufflement de la croissance en Chine et en Inde, et la récession au Brésil a des conséquences importantes aux niveaux social et politique. En Chine, le Parti communiste (PCC) risque de faire face à une crise de légitimité s’il ne parvient pas à proposer un nouveau modèle de développement qui permette d’améliorer le bien-être de la population et de corriger les fortes inégalités. En 2015, selon une étude de l’Université de Pékin, 1% des ménages les plus riches détiennent plus de 33% de la richesse du pays, tandis que les 25% des ménages les plus pauvres n’en possèdent que 1%. Depuis octobre 2015, la Chine est le pays qui compte le plus de milliardaires dans le monde (596 contre 537 pour les Etats-Unis). Dans le même temps, plus de 600 millions de chinois sont pauvres, si on considère comme tel tous ceux qui ne participent pas aux classes moyennes. Par ailleurs, les classes moyennes sont très friandes des nouvelles technologies de l’information et de la communication (NTIC). Au premier semestre 2016, la Chine compte 710 millions d’internautes toujours plus avides d’informations notamment sur les pratiques du gouvernement. Dès lors, le PCC se trouve entre deux feux : l’impatience des pauvres d’atteindre rapidement un niveau de vie décent et la condamnation par les classes moyennes et riches des mauvaises politiques économiques et sociales. Comme jadis les dirigeants de l’URSS, ceux de la Chine échapperont difficilement à une critique de leurs actions.

Cependant, le danger existe d’une dérive nationaliste (et populiste) à Pékin, dans un contexte de transition nécessairement complexe vers un modèle de croissance tiré par la demande intérieure. Le principal avantage de cette stratégie est de flatter le sentiment de fierté du peuple chinois et de détourner son attention des problèmes internes, comme nous le voyons déjà en œuvre en Mer de Chine. Mais, en filigrane apparait aussi le désir profond du PCC de conserver le pouvoir et d’éviter l’épineuse question de la démocratisation du régime.

30% de la population indienne est considérée comme pauvre, soit 363 millions de personnes.

En Inde, le grand défi qui reste encore à relever est celui de la pauvreté. Selon la dernière grande enquête menée par les autorités en 2012, 30% de la population est considérée comme pauvre, soit 363 millions. Mais, le mode de calcul des seuils de pauvreté est sujet à de fortes controverses, en Inde même, parce qu’ils déterminent le montant des dépenses sociales du pays, dont 40% est détournée par des fonctionnaires corrompus. Ainsi, le seuil de pauvreté par jour est fixé à 32 roupies (39 centimes d’euro) dans les villages et à 47 roupies (57 centimes d’euro) dans les villes, ce qui est très bas, même dans le contexte indien. Mais, si on relève le seuil de pauvreté à 90 roupies (2 dollars ou 1,50 euro) par jour alors le nombre de pauvres dépasse les 800 millions, soit 66,66% de la population !

Les classes moyennes représentent au maximum 250 millions de personnes, qui ont acquis des habitudes de consommation occidentales (restauration rapide, véhicules 4x4, internet). De plus, la croissance des années 2000 a entrainé une explosion des inégalités puisque les 1% des indiens les plus riches possèdent 53% de la richesse nationale en 2015 contre 37% au début de ce siècle. Les principales victimes des inégalités sont les habitants des zones rurales mais les habitants des villes petites et moyennes sont aussi touchés. Les inégalités sont aussi géographiques, les Etats les plus pauvres se situent au nord et à l’est. Ainsi, les Etats du Bihar, du Jharkand, du Chhattisgarh, de l’Orissa et du Madhya Pradesh sont au centre d’une « ceinture rouge » où agit une guérilla maoïste de plus en plus influente auprès d’une population tribale abandonnée par l’Etat fédéral. Ce dernier a donné son aval aux compagnies minières pour exploiter le sous-sol riche en minerais et qui n’hésitent pas à déloger ces populations de leurs forêts ancestrales.

La persistance de la pauvreté, la montée des inégalités sociales et géographiques forment un terrain favorable pour une remise en cause de la légitimité des autorités locales et fédérales, par ailleurs fortement corrompues. Une explosion de la violence, au moins localement, n’est donc pas à exclure et peut contribuer à fissurer davantage le fragile édifice de l’Union indienne.

Enfin, le Brésil est touché par une crise systémique qui englobe son modèle économique et son système politique. A partir de 2013, le pays est confronté à une vague de contestation sociale inédite depuis les marches contre la corruption du président Fernando Collor de Mello, en 1992. Des dizaines de milliers de personnes manifestent dans les principales villes du pays contre la hausse des prix (notamment dans les transports) et les dépenses réalisées pour l’organisation de la Coupe du monde de football et les Jeux olympiques de 2016. Ils dénoncent également le retour du chômage, la chute des investissements publics dans les infrastructures et les services publics (transports, éducation, santé) ainsi que la corruption. C’est dans ce contexte très tendu qu’est réélue fin octobre 2014 Dilma Rousseff sur un programme de continuité des politiques de redistribution, d’investissements publics et de lutte contre la pauvreté et les inégalités.

Cependant, face à l’aggravation de la crise économique la présidente abandonne son programme de campagne électorale au profit d’une politique budgétaire restrictive (diminution des budgets sociaux et des investissements publics, blocage des salaires minimums…). La présidente devient d’autant plus impopulaire qu’elle doit répondre des accusations de corruption de son parti dans le cadre du scandale « lava jato » (lavage express) [6]. Par ailleurs, en octobre 2015, Dilma Rousseff est accusée par le Tribunal des comptes de l’union (TCU) d’avoir minimisé le déficit budgétaire en transférant à des banques publiques des dépenses du budget fédéral pour les années 2014 et 2015. Le 2 décembre 2015 le président de la Chambre des députés, Eduardo Cunha, lance une procédure de destitution contre la présidente. En mars 2015, des centaines de milliers de brésiliens manifestent dans les grandes villes en appelant au départ de Dilma Rousseff. Cette dernière est destituée par un vote du Sénat le 31 août 2016, et remplacée par son vice-président, Michel Temer. Le nouveau président fixe comme priorité la réduction du chômage qui touche 12 millions de Brésiliens, soit 11,8% de la population active.

Selon les prévisions du FMI, le PIB devrait se contracter cette année, comme en 2015, de 3,8% et stagner en 2017. Dans ces conditions, les marges de manœuvre du nouveau gouvernement sont très réduites et les Brésiliens continueront probablement d’exprimer leur mécontentement. Toutefois, la gravité de la crise, multiforme, que traverse le pays constitue l’occasion unique de changer à la fois le système politique et le modèle économique. La société civile brésilienne et les partis de gauche, dont des membres du Parti des travailleurs, au pouvoir jusqu’à la destitution de la présidente Rousseff, réclament une modification de la loi sur le financement des partis politiques et la convocation par référendum d’une assemblée constituante, avant l’élection présidentielle de 2018, qui aurait pour objet précis de réformer le système politique. Dilma Rousseff et son prédécesseur Lula da Silva sont favorables à ces propositions. Si ce projet est mené à son terme, on devrait assister à une recomposition en profondeur du paysage politique brésilien, à l’image de ce qui se produit en Italie depuis le milieu des années 1990. Dans le domaine économique, l’ampleur de la crise montre qu’il est devenu urgent d’abandonner le modèle de développement tiré par les exportations de matières premières car trop vulnérable aux variations des cours internationaux et d’opérer la transition vers un modèle tiré encore davantage par la demande intérieure et par l’exportation de produits à haute valeur ajoutée (aéronautique et spatial, pharmacie, nouvelles technologies).

Conclusion

Au cours de la première décennie du XXIème siècle, les BIC ont connu une croissance exceptionnelle qui leur a permis d’améliorer significativement leur niveau de vie et de sortir des dizaines de millions de personnes de la pauvreté. Parallèlement, les BIC ont accru leur poids dans le commerce international et particulièrement la Chine qui est depuis 2013 la première puissance commerciale au monde (11% des échanges contre 10,3% pour les Etats-Unis). En outre, en 2016, les trois pays sont classés dans les dix premiers mondiaux par leur PIB global en dollars courants : la Chine est 2ème, l’Inde est 7ème et le Brésil 9ème. Mais si l’on considère le PIB exprimé en parité de pouvoir d’achat (PPA), ce qui rend mieux compte du pouvoir d’achat des monnaies par rapport à un panier de biens donné, alors la Chine est 1ère, l’Inde est 3ème et le Brésil est 7ème. Dès lors, on constate l’ampleur des bouleversements des hiérarchies mondiales qu’a provoquées l’émergence de ces trois Etats continents. En conséquence, les pays occidentaux qui ont dominé l’économie mondiale depuis l’avènement de la révolution industrielle à la fin du XVIIIème siècle semblent dépassés par le phénomène de l’émergence.

Toutefois, depuis la crise de 2008, la Chine et l’Inde font face à un essoufflement de leurs taux de croissance et le Brésil s’effondre. Tous trois doivent repenser leurs modèles de développement, finalement trop dépendants des exportations (Chine, Brésil) et/ou d’un marché intérieur peu solvable (Inde). Les BIC se trouvent donc à la croisée des chemins : choisir le modèle économique qui leur permette d’enclencher un nouveau cycle de croissance et à terme de rallier le « club » des pays développés. Mais la voie reste étroite et tortueuse. De violentes secousses sont déjà à l’œuvre au Brésil ou le peuple exige un changement de cap économique mais aussi politique. A l’heure de l’économie mondialisée où l’information circule à la vitesse d’Internet, les peuples des BIC sont devenus plus exigeants envers leurs gouvernants car impatients de rejoindre, au plus vite, la société d’hyperconsommation des pays riches.

Nous pouvons envisager en l’absence de nouvelle crise grave, deux scénarios pour les BIC d’ici 2030. Afin de bien signifier qu’il s’agit de scénarios, nous utiliserons le conditionnel. Le premier, le « scénario de la reprise », se base sur un retour du mouvement haussier du commerce mondial. Ainsi, les cours des matières premières et agricoles s’élèveraient à nouveau et la demande pour les produits industriels se redresserait dans les pays développés, sous l’effet d’une croissance économique enfin dynamique. Les BIC entreraient alors dans une nouvelle ère de rattrapage sans éprouver le besoin de réaliser des ajustements profonds de leurs modèles économiques et/ou de leurs systèmes politiques puisqu’ils seraient légitimés par l’obtention de taux de croissance élevés (supérieurs à 8% l’an en Chine et en Inde, 6% maximum au Brésil). Ainsi, en 2030, la Chine et l’Inde rejoindraient les Etats-Unis en tant grandes puissances économiques mondiales, le Brésil, plus en retrait, compléterait toutefois ce nouveau tableau. Mais, comme l’histoire se répète rarement à l’identique, la probabilité de réalisation de ce premier scénario est faible.

Le second, le « scénario de la réémergence », qui a notre préférence, se fonde sur le constat que les modèles économique et socio-politique ont atteint leurs limites. Les autorités prendraient conscience de la nécessité de changer de paradigme, le cas échéant la société civile, par son activisme allant des manifestations pacifiques à l’explosion de violence, formerait une force de rappel salutaire. Au Brésil, le système politique actuel serait totalement remis en cause et se traduirait par l’émergence de nouveaux partis politiques et leur financement strictement encadré par la loi. Les autorités brésiliennes réussiraient à opérer une transition vers un modèle de développement à haute valeur ajoutée et accéléreraient la formation de main-œuvre dans les secteurs jugés prioritaires (aéronautique et spatial, pharmacie, nouvelles technologies). Ce nouveau modèle aurait pour vocation d’accroitre les gains de productivité et donc d’accélérer la croissance. En conséquence, la pauvreté et les inégalités reculeraient et les classes moyennes représenteraient 75% de la population brésilienne.

En Inde, au niveau politique la lutte contre la corruption dans l’administration produirait enfin des résultats positifs et améliorerait considérablement le climat d’investissement. De ce fait, les autorités parviendraient à attirer les investisseurs internationaux dans la rénovation et la construction des infrastructures (réseaux routier et ferroviaire, ports et aéroports, réseau d’eau potable et assainissement). Ces investissements permettraient au plan « Make in India » de réussir. Le pays deviendrait un important centre industriel et se classerait parmi les trois premiers exportateurs mondiaux de produits manufacturés. La forte croissance du PIB provoquerait une réduction importante de la pauvreté et des inégalités, et la moitié de la population ferait désormais partie des classes moyennes.

Enfin, la Chine continuerait d’être dirigée par le Parti communiste qui conserverait la confiance de la majorité des citoyens pour avoir réussi, sans trop de heurts, à mettre en place le nouveau modèle de développement centré sur son vaste marché intérieur. Le pays accroitrait fortement la valeur ajoutée de sa production manufacturée et deviendrait un leader mondial dans les technologies de l’information et de la communication. Les classes moyennes constitueraient 75% de la population. En 2030, en termes de PIB global en dollars courants, la Chine se classerait 1ere devant les Etats-Unis, l’Inde et le Brésil, même si en matière de PIB/habitant le niveau de ces pays resterait encore loin de celui des pays développés.

Cependant, entre ces deux scénarios, une infinité de variantes est possible. Et, quelque soit la variante finalement retenue, le chemin sur le sentier du développement reste encore long mais aussi, à l’image d’une rose, parsemé d’épines.

Manuscrit clos le 22 novembre 2016

Copyright Janvier 2017-Condé/Diploweb

Plus avec Diploweb. Vidéo de la conférence d’Alain Lamballe : L’Inde, pays émergent ou puissance mondiale ?

Plus avec Diploweb. Vidéo de la conférence d’Hervé Théry : Quelle géopolitique du Brésil sous Bolsonaro ?

Pour ne rien rater de nos nouvelles publications, abonnez-vous à la Lettre du Diploweb !

[1] En décembre 2010, la Chine invite formellement l’Afrique du Sud à rejoindre le groupe des BRIC et à assister au sommet de Sanya dans le Hainan, en avril 2011. Ce qui constituera, de fait, la première rencontre officielle des BRICS (le S pour South Africa).

[2] Le FMI prend aussi en considération le degré de diversification de la structure des exportations. De ce fait aussi bien les pays pétroliers (monarchies du Golfe persique et Russie) que les pays aux exportations plus diversifiées (Brésil, Chine, Mexique) sont considérés comme des pays émergents.

[3] La DIPP est caractérisée par le fait qu’un stade de production se déroule dans un autre pays que celui où est assemblé le produit fini. Ce qui correspond à la division verticale de la production et a donné naissance au commerce international de composants et de pièces.

[4] Bolsa familia est un programme conditionnel où les familles (dont les revenus sont inférieurs à 120 reais par mois) perçoivent une aide mensuelle pouvant atteindre 200 reais (62 euros en février 2014) si elles scolarisent leurs enfants et participent aux programmes de vaccination obligatoires. En 2011, 12 millions de familles brésiliennes recevaient cette Bolsa familia.

[5] En janvier 2007, le président Lula Da Silva annonce la mise en place du Programa de aceleração do crescimento (Programme d’accélération de la croissance -PAC-) qui a pour objet d’améliorer la qualité des infrastructures (routes, ports, aéroports, réseaux ferrés) mais le taux d’investissement demeure à ce jour insuffisant (20%) alors qu’il faudrait atteindre, selon les économistes brésiliens, 25% minimum pour que la croissance décolle.

[6] Ce scandale éclate le 17 mars 2014 et touche l’entreprise pétrolière d’Etat Petrobras et les géants du BTP brésiliens. Ces deux secteurs coopèrent dans des chantiers d’infrastructure et notamment dans ceux liés à l’exploitation des réserves d’hydrocarbures en eaux profondes au large du Brésil. Les entreprises du BTP se seraient regroupées en cartel afin de se partager ces marchés tout en les surfacturant. En contrepartie, des pots-de-vin auraient été versés aux partis politiques de la coalition de centre-gauche dirigée par le Parti des travailleurs (PT) du président Lula au pouvoir. Mais les dirigeants d’entreprises du BTP et les autres partis politiques (PMDB, centre ; PP, droite) ont aussi profité de ce système de corruption. D’après la justice brésilienne, plus de 40 milliards de reais (11,1 milliards d’euros) ont fait l’objet de blanchiment dont 10 milliards en pots-de-vin.

Direction

Directeur, P. Verluise

Conseil scientifique

Mentoring et coaching géopolitique

Présenter le Diploweb.com

Charte du site

Auteurs

Proposer un article

Retrouvez la chaîne Diploweb sur :