Pour sauver l’euro, un divorce institutionnel ?

Par ,

, le 27 décembre 2013

Philippe Condé est docteur en Economie internationale et chercheur associé à l’IPRIS, Lisbonne. Fredéric Lecoeur est économiste.

L’élargissement de la zone euro à la Lettonie, le 1er janvier 2014, est une invitation à remettre à la Une cet article initialement mis en ligne le 13 octobre 2013. Voilà qui va rompre avec la petite musique du réveillon... Bonne année à tous !

Sans langue de bois, les auteurs mettent le doigt où ça fait mal. Ils donnent à chacun les éléments pour comprendre les enjeux des élargissements annoncés de la zone euro. En effet, la zone euro a vocation a s’élargir à la quasi intégralité de l’Union européenne, voire au-delà. Pourtant, la situation économique empire dans les pays de la périphérie de la zone euro et la BCE ne parvient plus à gérer des situations économiques divergentes. Si agrandir la zone euro la fragilise, faut-il aller vers un divorce institutionnel ? Le Diploweb.com ouvre le débat.

La zone euro a vocation a s’élargir à la quasi intégralité de l’Union européenne, voire au-delà.

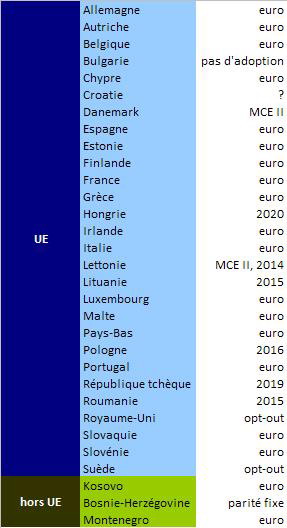

Le 1er janvier 2014, la Lettonie sera le dix-huitième Etat membre de l’Union européenne à adopter la monnaie unique, trois ans exactement après son voisin, l’Estonie. A terme, à l’exception du Royaume-Uni et du Danemark qui bénéficient d’une clause d’ opt-out et de la Suède qui a refusé l’adoption par référendum en 2003, tous les Etats membres de l’UE ont vocation à rejoindre la zone euro, dont six pays dans un futur plus ou moins proche : Pologne, Lituanie, République Tchèque, Hongrie, Roumanie et Bulgarie, ainsi que la Croatie, membre de l’UE depuis le 1er juillet 2013.

Une urgence… relative

Le Premier ministre polonais, Donald Tusk, a indiqué en février 2013 qu’il était important pour son pays de ne pas rester à l’écart de la zone euro [1]. Si la Pologne remplit les conditions d’adhésion, l’adoption de l’euro pourrait être discutée après les élections de 2015 et une décision prise en 2016 ou 2017. Cependant, même si elles l’étaient, une majorité de citoyens polonais ne semble pas prête aujourd’hui à abandonner le zloty.

La Lituanie escomptait adopter l’euro en 2014, mais, ne remplissant pas les conditions macroéconomiques, notamment concernant la stabilité des prix, elle a repoussé l’échéance à 2015 voire après [2]. Il faut préciser que la Lituanie appartient au mécanisme de taux de change européen (MCE II).

La République Tchèque est quant à elle beaucoup plus hésitante sur la question : le gouverneur de la Banque centrale, Miroslav Singer, a déclaré que son pays ne pourrait adopter l’euro avant 2019 au plus tôt [3].

La Hongrie n’est pas non plus pressée, son premier ministre ayant fixé en 2010 un horizon lointain pour l’adoption : 2020 [4].

La Roumanie souhaite toujours intégrer l’euro d’ici 2015 mais pourrait au préalable se contenter du MCE II [5]. Le MCE, mécanisme de taux de change entre l’euro et les monnaies nationales participantes, a été mis en place par les accords de septembre 1998 et mars 2006 pour succéder à l’ancien système monétaire européen (SME). Le MCE II fixe un cours pivot par rapport à l’euro pour la monnaie des États membres participants, avec une marge de fluctuation de 15% [6], afin de créer un environnement économique et monétaire stable.

Enfin, bien que remplissant nombre des critères imposés, la Bulgarie a provisoirement renoncé à l’euro, faute d’avoir une visibilité suffisante sur l’avenir de l’Union monétaire.

Ainsi, la crise de la zone euro a partiellement remis en cause les motivations et le calendrier, certains pays éprouvent davantage de difficultés à remplir les critères formels de Maastricht, mais, à l’exception de la Bulgarie pour le moment, le principe d’un rattachement à la zone euro reste d’actualité. Le projet monétaire demeure attractif pour les pays de l’Est qui espèrent gagner en crédibilité en restant dans son sillage. D’ailleurs, d’autres pays, non membres de l’UE, ne s’y sont pas trompés : le Kosovo [7] et le Monténégro utilisent l’euro comme monnaie nationale, sans faire partie de l’UE, tandis que la monnaie de la Bosnie-Herzégovine, initialement liée au Deutsche Mark, est maintenant liée à l’euro (parité fixe). La couronne danoise, quant à elle, reste liée à l’euro par le MCE II même si le pays a choisi l’opt-out (option de retrait).

Le tableau ci-dessous résume la situation en Europe quant à l’euro.

Source du tableau : BCE, 2010.

D’ici 2020, seuls trois pays membres de l’Union européenne devraient rester en dehors de l’euro, tandis que la majorité des Etats balkaniques auront soit adopté la monnaie unique soit lié leur devise, plus ou moins étroitement, à l’euro. Depuis 2010, la crise [8] a décalé l’agenda et fait naître des doutes parmi les citoyens quant au bien fondé de la monnaie européenne, mais n’a pas réellement remis en cause le projet politique. Ainsi, d’ici la fin de la décennie, deux projets d’envergure européenne existeront, l’un visant à la création d’un grand marché d’inspiration libérale et l’autre visant à l’intégration des économies par le partage de la monnaie, mais leurs étendues géographiques ne coïncideront pas.

Pourtant, la situation économique empire dans les pays de la périphérie de la zone euro et la BCE ne parvient plus à gérer des situations économiques divergentes

Cet engouement politique pour la monnaie européenne est d’autant plus paradoxal qu’elle a traversé une crise très grave, qui est loin d’être terminée, et que les problèmes de la Grèce ou du Portugal sont directement liés à l’existence d’une politique monétaire unique. L’euro est pour les pays d’Europe de l’Est le garant d’une stabilité monétaire intérieure permettant d’attirer les investissements directs étrangers. C’est encore le signe manifeste d’un rattachement à l’Europe. Ces deux raisons dépassent aux yeux des dirigeants les inconvénients éventuels. Sans doute même ne considèrent-ils pas que la crise grecque soit due à l’euro, mais uniquement à une mauvaise gestion publique ou encore aux errements du secteur privé.

Quelles sont les conséquences de l’adoption de l’euro ?

Pourtant, l’adoption de l’euro n’est pas qu’un choix politique, les conséquences économiques sont innombrables. D’une part, il n’a pas été démontré clairement que la création d’une zone monétaire induise une hausse significative des échanges commerciaux. L’effet Rose, qui mesure l’écart entre le commerce d’un pays avec les membres d’une union monétaire et celui avec les autres pays, montre que l’introduction de l’euro a permis aux entreprises d’exporter davantage et d’augmenter le commerce intra-zone de 5 à 10% [9]. Cela ne s’explique pas par la baisse des coûts du commerce transfrontalier, ceux-ci ayant au contraire baissé moins rapidement depuis l’introduction de l’euro [10]. C’est plutôt la suppression du risque de change qui a permis aux entreprises, en particulier les plus petites, d’avoir accès à de nouveaux marchés. Cependant, les pays qui ont le plus profité de l’euro sont ceux dont les entreprises avaient déjà pris pied en dehors de leurs frontières : Espagne, Pays-Bas, Belgique, Luxembourg, Allemagne et France, tandis que la Grèce, par exemple, a vu son commerce intra-zone diminuer [11]. L’introduction de l’euro n’a donc pas spécialement favorisé l’intégration économique de la zone [12].

D’autre part, adopter la monnaie unique revient à renoncer à l’indépendance de sa politique monétaire et à de possibles dévaluations. Les divergences macroéconomiques ne peuvent être corrigées qu’au moyen de dévaluations internes, particulièrement coûteuses socialement et politiquement, comme le montrent les exemples de l’Espagne et de l’Irlande.

Or la zone euro n’est pas une zone monétaire optimale, les chocs asymétriques ne sont pas compensés par des flux de capitaux ou de personnes : l’ajustement se fait par le chômage. Dans le cas des Etats-Unis, une entreprise californienne incapable de se refinancer en Californie se tournera vers la bourse de New York ; un ouvrier de Détroit qui perd son travail déménagera au Texas. Mais en Europe, les migrations sont limitées et les flux de capitaux bien moins « européens » que l’on voudrait le croire [13]. Alors que chaque année, 2,8% de la population active change d’État de résidence aux États-Unis, cette part n’est que de 0,18 % dans l’Union européenne [14]. En étudiant la composition des balances courantes au Portugal et en Grèce, Blanchard et Giavizzi [2002] ont montré que leur augmentation était due bien davantage à celle des prêts que des investissements directs étrangers [15]. En d’autres termes, il y a bien eu des transferts sous forme de dettes mais pas de prises de participation.

Conscients du manque de mécanismes de « solidarité », les États membres, en particulier la France, plaident pour la création d’une capacité budgétaire spécifique pour la zone euro. L’Allemagne quant à elle préfère créer ou renforcer des « règles de vie en commun », comme le six- et le two-packs. Il s’agit d’un ensemble de règlements qui s’appuient sur l’article 136 du TFUE pour renforcer la coordination des politiques budgétaires des États membres de la zone euro prévue par le pacte de stabilité et de croissance. Ils introduisent des sanctions en cas de dépassement de la limite d’endettement de 60% du PIB, l’obligation de prévisions à trois ans des finances publiques et des mécanismes de surveillance renforcés [16]. Ainsi, progressivement, le projet monétaire se double d’un projet politique.

Mais le temps de l’intégration fédéraliste, quel que soit le sens que l’on donne à cette expression, n’est pas celui des marchés financiers ou des acteurs économiques. La Banque centrale européenne tient à bout de bras une zone euro à l’intégration politique et économique loin d’être achevée. Elle est aujourd’hui tiraillée entre relever ses taux directeurs pour limiter l’inflation en Allemagne et les baisser pour soutenir l’activité dans la périphérie de la zone euro. Mais la BCE, tributaire d’une politique « one size fits all » ne peut prendre en compte les spécificités des économies plus périphériques. La situation est d’autant plus critique que la transmission de la politique monétaire aux pays périphériques se fait mal [17]. Le 2 mai 2013, la baisse du taux directeur de 0,75% à 0,5% a un effet bénéfique mais réduit sur l’économie européenne, en particulier espagnole où les taux d’intérêt restent élevés surtout en raison de l’incertitude où se trouvent les banques et les entreprises [18]. Faute d’un projet politique, la zone euro ne tient que par l’action proactive de la BCE.

Agrandir la zone euro la fragilise

Dès lors, l’agrandissement la zone euro rend improbable la mise en œuvre d’un véritable projet politique fondé sur des mécanismes de solidarité ou un corpus normatif. La superposition du projet de marché et de celui de zone monétaire favorise le regroupement des activités productives au cœur du continent, en particulier en Allemagne.

L’Allemagne devient en effet le barycentre européen, d’où il est facile d’exporter vers le reste de l’Union européenne, tandis que l’excellence des centres de recherche et des entreprises, incitent au regroupement des activités pour des raisons d’économie d’échelle et des effets de réseau. La hausse du coût du travail a contrario a un effet centrifuge et pousse à reconfigurer les chaînes de production pour localiser les activités à moins forte valeur ajoutée ou moindre composante technique dans les pays « moins chers », comme la Slovaquie ou la Macédoine.

La politique monétaire accommodante de la BCE durant la décennie 2000 a masqué ce mouvement de concentration : les économies de la périphérie se sont endettées et les salaires ont progressé plus vite que la productivité. L’ajustement actuel entérine cette polarisation des activités industrielles.

D’autre part, malgré une augmentation des échanges commerciaux au sein de l’UE, ceux-ci restent concentrés sur un petit nombre de pays du cœur de la zone euro. Les cycles économiques des pays les plus périphériques, notamment la Grèce ou l’Irlande, ne sont pas corrélés avec ceux de la France ou de l’Allemagne, ce qui démontre que l’intégration n’est pas bonne. L’intérêt de doter d’une monnaie unique deux économies non-intégrées est clairement très discutable. L’économie grecque dépend aussi bien de celle de l’UE que de celle de la Turquie, tandis que l’économie néerlandaise est très liée à celle de l’Allemagne. Le risque de voir les nouvelles économies, les plus périphériques et les moins intégrées, subir des chocs asymétriques est élevé.

Vers un divorce institutionnel ?

L’Europe est à l’orée de choix importants entre deux projets politiques.

Le premier projet est celui du marché commun. Il a vocation à ouvrir les frontières et à favoriser les échanges commerciaux. Le projet de traité de libre-échange entre les États-Unis et l’Europe en est un nouvel avatar. L’accord de Cotonou (23 juin 2000), avec les pays d’Afrique, des Caraïbes et du Pacifique, en est une autre illustration. Ce projet cherche un équilibre entre une union économique intérieure et une zone de libre-échange extérieure, mais il n’a pas a priori vocation à s’inscrire dans des frontières données.

Le second projet est celui de la zone euro. Initialement, purement économique, il vise à intégrer les différents systèmes financiers et à coordonner les politiques monétaires. Mais ce projet a besoin de mécanismes de régulation interne pour supporter les effets centripètes de l’intégration et pour contrebalancer les déséquilibres induits. Sans projet politique, la zone euro est instable. Dès lors, toute extension géographique rendant plus improbable un projet politique, ce projet s’inscrira nécessairement dans des frontières.

Or les deux projets ne sont pas distincts puisqu’ils sont tous les deux contrôlés par l’Union européenne. Le Royaume-Uni, comprenant bien cette indistinction, a brandi la menace d’un référendum : sans considération pour les enjeux de politique intérieure, cette décision pose néanmoins la question de l’articulation entre les deux projets. En effet, par exemple, bien que le Royaume-Uni soit membre de l’Union européenne, il ne participe pas directement au projet d’Union bancaire des États membres de la zone euro mais risque d’en subir les conséquences, en particulier pour son propre système financier et bancaire. Dès lors, le Royaume-Uni doit-il être consulté dans le cadre de l’Union bancaire, comme le sera également la Suisse, non membre de l’UE, ou bien doit-il être pleinement associé, en tant que membre de l’UE ? En d’autres termes, les projets de la zone euro doivent-ils nécessairement être conduits avec l’ensemble des États membres de l’UE, en prenant en compte leurs intérêts divers, ou bien consomme-t-on le divorce institutionnel en favorisant des projets en coopération renforcée où les autres États membres sont simplement consultés, comme le seront d’autres pays comme la Norvège ou la Suisse ?

Le projet de taxe sur les transactions financières, dont les frontières ne coïncident avec aucun des deux projets précédents, interroge d’ailleurs sur une possible fragmentation de l’idéal européen. Europe à deux vitesses, Europe à deux projets, peut-être, mais sans doute Europe à mille projets et mille idéaux, ce qui est, en soi, un problème politique important.

Il est proposé de créer une commission dédiée à la zone euro au sein du Parlement européen, mais les parlementaires européens ne sont-ils pas censés représenter les citoyens européens sans distinction de nationalité ? Qui alors serait légitime pour représenter les pays de la zone euro ? Partitionner ainsi une institution démocratique signerait de facto la fin de l’unité européenne.

Peut-être est-il préférable de se diriger vers un divorce institutionnel, entre le projet de marché commun et celui d’intégration économique, monétaire et politique. Le premier pourrait s’étendre à la Turquie et aux Balkans et entretenir d’étroites relations avec les États-Unis et la Norvège, tandis que le second pourrait se concentrer sur son approfondissement économique et politique. Cependant, le second projet ne pourrait se réaliser pleinement qu’avec le soutien inconditionnel de l’ensemble des États qui y prennent part, et en particulier de ceux qui, de par leur taille et leur histoire, pourraient en être les leaders, à savoir la France et l’Allemagne. Or les déséquilibres macroéconomiques actuels et à venir entre ces deux pays sont des facteurs de divergence quant à la stratégie commune à mener, autant que des freins au renforcement de la solidarité. Ainsi à long terme, l’évolution démographique diverge entre les deux pays. L’Allemagne vieillissante aura besoin de favoriser l’immigration et de posséder une monnaie stable qui sécurise le paiement des retraites, ce qui ne sera pas nécessairement le cas de la France.

Néanmoins, cette séparation institutionnelle lèverait la confusion qui veut que tous les États membres de l’Union européenne aient vocation à rejoindre la zone euro à terme. Sans cette hypothèque sur les frontières et en partant du principe qu’il faut un petit nombre d’acteurs pour réussir à construire un projet par le haut, la zone euro pourrait alors devenir le véritable projet européen continental.

Copyright Octobre 2013-Condé- Lecoeur/Diploweb.com

Mise en ligne initiale 13 octobre 2013

Voir tous les articles sur l’Union européenne : pays membres, institutions, candidats... et les cartes

Bibliographie

Benassy-Quéré Agnès et Benoît Coeuré (2010), Le rôle international de l’euro, Revue d’économie politique, 120 (2), mars 2010.

Pham Thuy Vân (2007), Ancrage nominal du taux de change et coûts de la désinflation : une estimation économétrique, thèse.

Smolar Piotr (2012)¸ La Bulgarie renonce à l’euro, Le Monde, 14 septembre 2012.

Pour ne rien rater de nos nouvelles publications, abonnez-vous à la Lettre du Diploweb !

[1] Polskie radio (2013), Polish government refuses to set date for eurozone entry, conférence de presse.

[2] Les Echos (2013), La Lituanie entrera seulement en 2015 dans la zone euro, 31 janvier 2013.

[3] Guillaume Narguet (2013), Pas d’euro avant 2019, selon le gouverneur de la Banque de République Tchèque, Radio Praha, 29 mai 2013.

[4] Stolz Joëlle (2010), La Hongrie n’est pas pressée d’adhérer à l’euro, Le Monde, 9 mai 2011.

[5] Favalli Anthony (2011), La Roumanie dans la zone euro en 2015 ?, Euractiv, 26 avril 2011.

[6] Accord du 16 mars 2006 fixant, entre la Banque centrale européenne (BCE) et les banques centrales nationales (BCN) des États membres n’appartenant pas à la zone euro, les modalités de fonctionnement d’un mécanisme de taux de change pendant la troisième phase de l’Union économique et monétaire (UEM).

[7] Daroux Bruno (2002), l’euro débarque au Kosovo, RFI, 21 février 2012. Sémo Marc (2001), Le mark était leur monnaie officielle, ils passent à la monnaie unique, Libération, 26 décembre 2001.

[8] La crise de la zone euro a commencé avec celle des finances publiques de la Grèce en 2010, puis de l’Irlande la même année. En 2011, le Portugal (crise des finances publiques) et en 2013 Chypre (crise bancaire) ont dû à leur tour demander l’aide du FMI. Dès 2009, l’Espagne puis en 2011, l’Italie ont aussi connu des situations difficiles, sans toutefois s’adresser au FMI.

[9] Baldwin Richard (2005), The euro’s trade effects, ECB workshop “What effects is EMU having on the euro area and its member countries ?”, Frankfurt, 16 juin 2005. Baldwin Richard, Frauke Skudelny et Daria Taglioni (2005), Trade effects ot the euro, evidence from sectoral data, ECB working paper n°446, février 2005.

[10] Cafiso Gianluca (2008), The euro’s influence upon trade, ECB working paper series n°941, septembre 2008.

[11] Baldwin Richard (2005), Ibid.

[12] Cafiso Gianluca (2008), Ibid.

[13] Ganier Olivier (2013), Zone euro : mutualiser par la détention transfrontalière du capital, Variances n°46, février 2013.

[14] Gáková Zuzana et Lewis Dijkstra (2009), Labour mobility between the regions of the EU-27 and a comparison with the USA, paper du Economic and quantitative analysis unit du Directorate general for regional policy de la Commission européenne.

[15] Blanchard Olivier et Giavizzi Francesco (2002), Current account deficits in the Euro area. The end of the Feldstein Horioka puzzle ?, Brookings Papers on Economic Activity, 2, 147–209.

[16] Source : MEMO/13/318, Communication de la Commission européenne du 10 avril 2013.

[17] Rinke Andreas (2013), Pour Merkel, Berlin aurait intérêt à une hausse de taux, Reuters, 25 avril 2013.

[18] Castillo Jésus (2013), La baisse des taux de la BCE va-t-elle être favorable au financement des entreprises espagnoles ?, note Natixis n°368.

Direction

Directeur, P. Verluise

Conseil scientifique

Mentoring et coaching géopolitique

Présenter le Diploweb.com

Charte du site

Auteurs

Proposer un article

Retrouvez la chaîne Diploweb sur :