Grand Marché Transatlantique (GMT) : quels risques pour l’agriculture française ?

Par , le 2 novembre 2014

Responsable du service études, références et prospective

Assemblée Permanente des Chambres d’Agriculture. Chercheur associé au Laboratoire REGARDS Université de Reims Champagne Ardenne.

Géopolitique du projet de Grand Marché Transatlantique. En quoi la montée en puissance de l’Asie pèse-t-elle dans les motivations des Etats-Unis et de l’Union européenne pour négocier un Grand Marché Transatlantique ? Dans quelle mesure ces négociations constituent-elles une menace ou une opportunité pour les productions agricoles et alimentaires françaises ? T. Pouch répond clairement. Cet article est illustré de trois graphiques.

LES IMPASSES impasses dans lesquelles se trouve l’Organisation Mondiale du Commerce (OMC) depuis le lancement du cycle de Doha en novembre 2001 illustrent la crise du multilatéralisme. L’institution de Genève n’a pas à ce jour été en mesure de conduire les États membres sur la voie d’un accord commercial multilatéral, l’esprit de la coopération ayant laissé place à la fragmentation des intérêts commerciaux. Un protocole sur la facilitation commerciale semblait possible en décembre 2013, avant que l’Inde n’empêche en juillet 2014 sa ratification sous la forme d’un accord. Les pays membres pensaient être en mesure de ratifier ce protocole en octobre 2014, mais ce fut un nouvel échec, aucun compromis n’ayant pu être dégagé.

L’économie mondiale, vue au travers de la crise institutionnelle que traverse l’OMC, est en réalité un vaste espace de rivalités économiques. L’issue se trouve-t-elle du côté des accords régionaux ou bilatéraux ? Au regard du nombre d’accords régionaux/bilatéraux notifiés à l’OMC depuis 1995, le lancement en juillet 2013 des négociations transatlantiques ne constitue pas véritablement une surprise. Il n’en reste pas moins que la perspective d’un accord entre les deux entités économiques que sont les États-Unis et l’Union européenne forme un paradoxe.

L’objectif des États-Unis et de l’UE est triple : procéder à un nouvel abaissement des tarifs douaniers, l’agriculture étant sur ce point l’un des secteurs dans lequel ils restent élevés ; tendre vers un démantèlement significatif des barrières non tarifaires (restrictions quantitatives aux échanges, normes diverses…) ; accroître l’harmonisation des dispositifs juridiques, en particulier s’agissant des droits de propriété intellectuelle.

Les deux adversaires commerciaux d’hier qui s’étaient durement affrontés lors de l’Uruguay round au GATT (1986-1994), et notamment sur le dossier agricole, se sont en effet depuis 2013 lancés dans une négociation visant à instaurer une grande zone de libre-échange (GZLE), les deux entités escomptant des retombées en matière de croissance, d’innovations et d’emplois. Par la voix du Conseil de l’Union européenne, il est dit que « l’objectif de l’accord est d’accroître le commerce et les investissements entre l’UE et les Etats-Unis en tirant parti du potentiel inexploité d’un véritable marché transatlantique, générant ainsi de nouvelles possibilités économiques en matière d’emploi et de croissance grâce à un accès accru au marché et à une meilleure compatibilité réglementaire et ouvrant la voie à des normes mondiales » [1]. Depuis que les négociations ont été lancées, plusieurs acronymes circulent, signifiant en réalité à peu près la même chose (TTIP pour Transatlantic Trade and Invesment Partnership, TAFTA pour Transatlantic Free Trade Agreement, ou encore GMT, que l’on retiendra ici, pour Grand Marché Transatlantique).

Si les négociations ont été rendues effectives en 2013, il faut rappeler que les phases préparatoires remontent aux années 1990, c’est-à-dire parallèlement à l’Uruguay round. Ce qui, au passage, permet de nuancer le clivage qui structurait les discussions au GATT sur le volet agricole. C’est en effet le 22 novembre 1990 qu’une déclaration commune instaure le principe de la tenue de Sommets UE-États-Unis, suivie de la formation en 1995 du TABD (Transatlantic Business Dialogue) à l’initiative de la Commission et de l’US Department of Commerce. De déclarations communes en Sommets bilatéraux, aboutissant d’ailleurs en 2011 à la création d’un GTHN, lequel produira l’année suivante un Rapport recommandant le démantèlement des barrières tarifaires et non tarifaires, on parvient à la négociation concrète. Les deux zones en sont à leur cinquième round de négociation.

L’objectif des États-Unis et de l’UE est triple : procéder à un nouvel abaissement des tarifs douaniers, l’agriculture étant sur ce point l’un des secteurs dans lequel ils restent élevés ; tendre vers un démantèlement significatif des barrières non tarifaires (restrictions quantitatives aux échanges, normes diverses…) ; accroître l’harmonisation des dispositifs juridiques, en particulier s’agissant des droits de propriété intellectuelle. Dans quelle mesure ces négociations et l’accord bilatéral qui pourrait en découler, constituent-elles une menace ou une opportunité pour les productions agricoles et alimentaires françaises ?

Inscrire la négociation dans un contexte précis

Le contexte dans lequel évoluent les discussions entamées en juillet 2013 entre les autorités européennes et américaines est précis. On ne pourra comprendre ces négociations qu’en ayant à l’esprit les contours de ce contexte géoéconomique. La multiplication d’accords régionaux, notamment du côté de l’Asie, a constitué un puissant indicateur du poids que cette région allait prendre d’ici à 2050 dans le PIB et dans les flux commerciaux mondiaux, confirmant ainsi le processus en cours de basculement du centre de gravité de l’économie vers l’Asie. Concernant l’économie chinoise, elle devrait dépasser les États-Unis à la fin de l’année 2014, si l’on retient comme indicateur le PIB exprimé en Parité de Pouvoir d’Achat (PPA), puis l’Union européenne en 2015.

Si les négociations americano-européennes aboutissaient, les deux entités économiques représenteraient 12% de la population mondiale, un vaste marché de plus de 800 millions de consommateurs, environ 45% du PIB mondial, 17% des flux d’investissements directs, et plus de 30% des échanges commerciaux mondiaux, perspective permettant d’envisager de faire contrepoids à la montée en puissance de la Chine et à l’affirmation de son leadership économique. Rappelons de plus que l’économie américaine se caractérise par un déficit commercial global de l’ordre de – 650 milliards de dollars (– 560 milliards d’€), celui de l’UE gravitant autour de – 45 milliards d’€ [2]. Une raison supplémentaire à cette négociation réside dans la crise actuelle et à ses répercussions en matière de politiques économiques et commerciales. L’intensité de la crise économique et sa propagation internationale ont conduit certains pays à adopter des mesures protectionnistes, lesquelles ont été sans doute moins aisées à évaluer du fait de leur caractère non tarifaire. Aboutir à un accord commercial offrirait aux Américains et aux Européens la possibilité de contourner cette tendance marquée au protectionnisme sans passer de surcroît par l’OMC.

Enfin, au regard des divergences profondes existantes en matière de réglementations, et pas seulement dans le registre agricole (droits d’auteur pour l’audiovisuel, règles environnementales, dispositifs de protection des données privées…), un troisième facteur a poussé les deux régions à se lancer dans les négociations. Il a trait à la volonté d’harmoniser ces réglementations qui jusque là pouvaient entraver les échanges de biens et de services de part et d’autre de l’Atlantique, et du même coup de les imposer au reste du monde. C’est bien ce qui ressort de la lecture des Directives de négociation, rendues publiques le 9 octobre 2014 par le Conseil de l’Union européenne, dont il a été question supra.

Déjà des tensions sur le dossier agricole

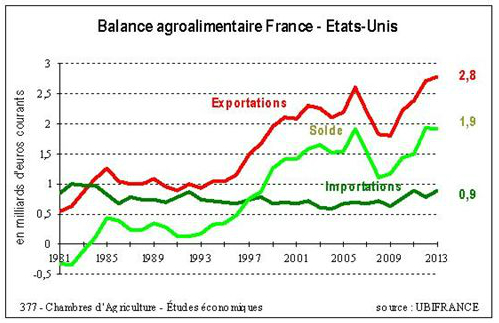

L’excédent que l’UE à 28 retire de ses flux commerciaux avec les Etats-Unis s’est fixé en moyenne à + 5,5 milliards d’€ sur la période 2007-2012 (un peu plus de 6 milliards d’€ pour la seule année 2012), et celui de la France à près de 2 milliards d’€, soit 12,5% de l’excédent global agroalimentaire (graphique 1). L’excédent bilatéral de l’UE surgit au détour des années 1997-1998, la période précédente étant caractérisée par un déficit commercial agroalimentaire vis-à-vis des États-Unis.

Il est donc important de rappeler que les États-Unis ont depuis plusieurs décennies une balance commerciale agroalimentaire excédentaire sur la plupart des régions, en particulier vis-à-vis de l’Asie, et que leurs rares déficits est émane de leurs échanges avec l’UE et singulièrement avec la France.

Pour les Etats-Unis, la perspective est de récupérer des parts de marché autrefois perdues sur le marché européen du fait de la PAC.

On comprend alors assez bien la motivation avec laquelle les américains se sont lancés dans cette négociation, la perspective étant de récupérer des parts de marché autrefois perdues sur le marché européen du fait de la PAC. Sans doute une occasion toute trouvée de reprendre la main sur tous les marchés mondiaux sur lesquels s’échangent des biens agricoles et alimentaires. Cette ambition concerne essentiellement les produits issus de la transformation, secteur dans lequel les États-Unis ont enregistré en 2012 un déficit de plus de 9 milliards d’€. S’agissant des produits bruts, c’est l’UE qui est bilatéralement déficitaire, avec 3 milliards d’€. On peut affiner la dimension statistique en indiquant que, en 1992, en pleine négociation au GATT, 22% des importations de produits agricoles et alimentaires de l’UE provenaient d’outre-Atlantique, contre seulement 8% vingt ans après [3].

Les droits de douane appliqués sont supérieurs dans l’UE comparativement aux États-Unis.

Pour mesurer les effets d’un accord commercial sur les productions agricoles, il faut d’une part établir un état des lieux des droits de douanes en vigueur, et d’autre part repérer les secteurs où leur baisse sera la plus préjudiciable aux agriculteurs. Pris globalement, les droits de douane appliqués et mesurés en équivalent ad valorem sont plus élevés dans l’UE (12,8%) qu’aux États-Unis (6,6%). Si l’on descend à des niveaux plus fins de la nomenclature des produits, on constate très vite que, à l’exception du sucre raffiné, les droits de douane appliqués sont supérieurs dans l’UE comparativement aux États-Unis. Il existe même des pics tarifaires en Europe, pouvant atteindre 45,1% sur les viandes (pour la viande bovine désossée, et grimper jusqu’à 97% voire 146% sur les abats comestibles), 42% sur les produits laitiers (21,8% aux États-Unis), 24,3% sur le sucre et produits de sucrerie (18,7% aux États-Unis), 18,4% sur les préparations de légumes (7,6% côté américain).

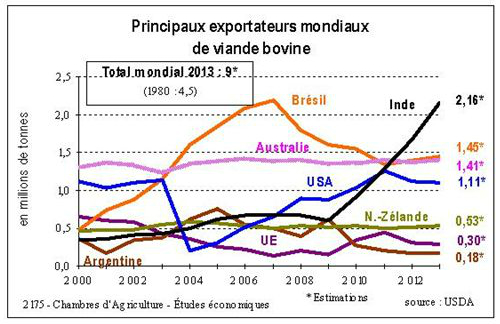

En viande bovine, la signature d’un accord pour un GMT présente donc des risques pour les éleveurs français. Rappelons d’abord que les États-Unis figurent depuis de longues années parmi les principaux exportateurs de viande bovine, avec le Brésil, l’Inde et l’Australie (graphique 2). Ensuite, plus de 10% des importations européennes de viande bovine proviennent d’Amérique du Nord (États-Unis et Canada [4]), et qu’elles ont été multipliées par six depuis 2007. En 2012, ce sont plus de 20 000 tonnes équivalent carcasses qui ont été exportées par les États-Unis vers l’UE à 27. Outre la diminution des droits de douane, c’est sans doute sur les aspects non tarifaires que l’enjeu de la négociation va être le plus complexe (échanges de produits avec hormones, acide lactique dans le traitement des carcasses, question des antibiotiques, réglementation en matière de bien-être animal moins stricte côté américain…, autant de distorsions de concurrence en gestation).

L’ouverture du marché européen aux productions bovines américaines ferait alors courir un risque sérieux aux régions de l’UE qui se sont spécialisées depuis longtemps dans l’élevage et la production de viande bovine, en particulier dans les zones herbagères.

S’agissant de la production de bœuf sous hormones, les producteurs, relayés par l’American Farm Bureau, ont régulièrement dénoncé les obstacles que l’UE dressent à l’encontre de leurs exportations, faisant ainsi pression sur les négociateurs pour que l’UE ouvre son marché. Cet exemple met également en exergue les risques encourus par l’UE dans le domaine de la sécurité alimentaire, vue sous l’angle sanitaire et du principe de précaution.

Jusqu’où l’UE peut-elle aller en matière de suppression des droits de douane et de barrières non tarifaires ? Question décisive car la viande bovine américaine dispose en effet d’une marge de compétitivité non négligeable, liée à la fois au différentiel de prix (le prix du kilo de carcasse aux États-Unis reste inférieur à celui des gros bovins pratiqués dans l’UE), et aux écarts de coûts de production (traçabilité, dépenses vétérinaires, coûts des équipements…). Au regard de ce différentiel de coûts de production, l’ouverture du marché européen aux productions bovines américaines ferait alors courir un risque sérieux aux régions de l’UE qui se sont spécialisées depuis longtemps dans l’élevage et la production de viande bovine, en particulier dans les zones herbagères.

En produits laitiers, l’UE pourrait en revanche retirer certains bénéfices de la baisse des droits de douane et du démantèlement des barrières non tarifaires, et plus spécifiquement dans le secteur des fromages. Mais les productions laitières américaines ont toutefois progressé, faisant de ce pays le troisième producteur mondial, la croissance des productions depuis le début des années 2000 étant forte en fromages, crème et ultra-frais.

Dans l’hypothèse où l’UE et les États-Unis signeraient un accord, le risque global de voir la PAC se dissoudre un peu plus serait loin d’être négligeable.

Pour surmonter cette concurrence, l’UE n’aura d’autre stratégie que de maintenir et de valoriser les atouts qui sont les siens dans le domaine des productions à haute valeur ajoutée (produits IGP par exemple lesquels font l’objet d’une attention particulière de l’autre côté de l’Atlantique, puisqu’ils sont considérés comme des produits génériques). C’est d’ailleurs l’un des grands enjeux de la négociation en cours pour l’UE et singulièrement pour la France que de préserver des avantages comparatifs fondés sur des logiques territoriales et patrimoniales, en particulier dans les zones de montagne. On sait en effet qu’un territoire ne peut faire l’objet d’un échange marchand, que c’est donc au travers des biens alimentaires produits selon des critères et un savoir-faire précis que les atouts peuvent être mis en exergue et procurer non seulement une rente économique mais tout autant une relation de confiance entre le consommateur et le producteur. Dans la négociation sur le GMT, l’abaissement des barrières tarifaires est potentiellement porteur d’une remise en cause de ces logiques sur lesquelles reposent nos modes de vie et nos préférences collectives. Dans l’hypothèse où l’UE et les États-Unis signeraient un accord, le risque global de voir la PAC se dissoudre un peu plus serait loin d’être négligeable.

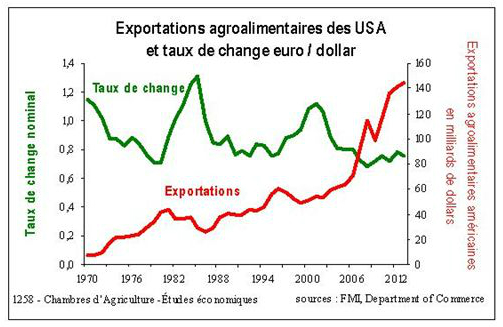

Ajoutons un aspect qui a son importance. La négociation en cours se distingue – une fois de plus pourrait-on dire au regard des précédentes qui se sont déroulées dans le cadre multilatéral du GATT puis de l’OMC – par l’absence de traitement du volet « taux de change ». Or les États-Unis disposent encore d’un degré de liberté supplémentaire, qui fait défaut aux pays membres de la zone euro depuis la création de la monnaie unique. Les exportations américaines réagissent en général très bien à la dépréciation du dollar (graphique 3).

Un aboutissement encore très incertain

Que le projet de GMT suscite des réactions et des inquiétudes du côté des acteurs économiques qui devront s’adapter aux nouvelles règles du jeu commercial, rien de plus normal. En revanche, faire passer le message selon lequel la signature d’un tel accord aurait des retombées économiques bénéfiques – ce qui reste à démontrer – à tous aurait dû s’accompagner, dès le départ, de l’information suivante : la perspective des européens et des américains est bel et bien de circonscrire la puissance chinoise, perçue selon certains comme une véritable menace pour la civilisation occidentale. L’enjeu dépasse alors le seul périmètre de l’économie. Ainsi posé, il est capital.

Les incertitudes quant à l’issue de ces négociations apparaissent dans l’immédiat nombreuses. La première est liée au calendrier politique. Il est incertain, et donc de nature à repousser en 2015 voire 2016 un éventuel accord (élections du Mid-Term aux États-Unis, renouvellements du Parlement et de la Commission côté UE). Il faut s’attendre à ce que Barack Obama laisse à son successeur le soin de poursuivre la négociation et d’endosser les attentes du secteur agricole. Au-delà du calendrier, un accord devra être ratifié par le Parlement européen, et, pour certains domaines relevant à la fois des prérogatives de la Commission et des États membres, par les Parlements nationaux. De surcroît, du côté des États-Unis, la priorité semble manifestement accordée au bouclage des négociations transpacifiques, dans lesquelles sont impliqués douze pays d’Amérique, d’Asie et d’Océanie. Parvenir à un tel accord permettrait aux États-Unis d’être en position de force vis-à-vis de l’UE.

La seconde incertitude a trait au contenu des négociations. L’alignement des normes entre les deux entités économiques sera manifestement complexe, au regard des intérêts en jeu, d’autant plus que les consommateurs expriment de plus en plus une réelle méfiance envers ce qu’ils ont dans leur assiette (l’alimentation n’étant pas l’unique secteur conduisant les consommateurs à une vigilance, le cas de l’automobile sur les normes de sécurité et la responsabilité civile des constructeurs constituant une autre source de différend dans les négociations).

Mais la négociation avec les États-Unis ne constituent qu’une dimension de la volonté européenne de promouvoir le libre-échange. Les tractations avec les pays du MERCOSUR sont sur le point de reprendre. Une source d’inquiétude supplémentaire pour les éleveurs français, au regard des différentiels de coûts de production en élevage.

À quoi joue donc l’UE, emmenée par les pays nordiques, le Royaume-Uni, mais aussi l’Allemagne ? Ces pays ont en effet exercé une pression pour que ces négociations s’ouvrent et aboutissent rapidement. Que souhaite faire l’UE de son agriculture dans un monde globalisé ? La sacrifier sur l’autel des intérêts industriels et des firmes transnationales ? L’étonnement est à son comble quand on sait que la France s’est rangée de leur côté. Après avoir soutenu l’élevage dans le cadre de la nouvelle PAC lors du Sommet de l’élevage à Cournon en octobre 2013, on l’exposerait donc à un choc concurrentiel avec le GMT. French Paradox !

Novembre 2014-Pouch/Diploweb.com

Pour ne rien rater de nos nouvelles publications, abonnez-vous à la Lettre du Diploweb !

[1] Conseil de l’Union européenne (2014), « Directive de négociation concernant le Partenariat transatlantique de commerce, d’investissement entre l’Union européenne et les États-Unis d’Amérique », Bruxelles, 9 octobre, page 4.

[2] En toile de fond, l’essoufflement du multilatéralisme incite de nombreux pays à choisir la voie bilatérale ou celle du régionalisme, faisant de l’OMC une préoccupation désormais secondaire.

[3] Calculs effectuées à partir des données chiffrées de la base CHELEM (Comptes Harmonisés sur les Echanges et l’Economie Mondiale) du CEPII.

[4] Rappelons que l’accord que l’UE a signé avec le Canada en octobre 2013, et qui vient d’être validé, conduisant à libéraliser 97% des lignes tarifaires. Quelques points de blocage ont subsisté, en particulier sur les IG (Beaufort et Jambon de Bayonne).

Direction

Directeur, P. Verluise

Conseil scientifique

Mentoring et coaching géopolitique

Présenter le Diploweb.com

Charte du site

Auteurs

Proposer un article

Retrouvez la chaîne Diploweb sur :