Pourquoi la croissance économique est-elle médiocre en Amérique latine ?

Par , le 8 décembre 2019

Jean-Louis Martin est un économiste confirmé, avec une vision globale de l’économie mondiale et une connaissance approfondie du "monde émergent", en particulier de l’Amérique latine. Il y a vécu plusieurs années, en Colombie et au Mexique. Après ses études à l’Ecole Nationale de la Statistique et d’Administration Economique (ENSAE), il a travaillé plusieurs années comme consultant en macroéconomie, en finances publiques et statistiques économiques. Il a ensuite rejoint le secteur bancaire, avec des responsabilités dans les équipes de recherche, mais aussi dans des fonctions commerciales dans la banque internationale.

Voici un remarquable tableau économique de l’Amérique latine des années 1960 à nos jours. Le potentiel de croissance de l’Amérique latine semble avoir été irrémédiablement affecté par la "crise de la dette" du début des années 1980. Depuis, la croissance de la région est sensiblement plus lente que celle de l’Asie en développement, et souvent ponctuée de crises. Cet article examine les différentes explications proposées depuis 30 ans de cette médiocre performance : politiques économiques insoutenables, inadaptation ou erreurs de mise en œuvre de réformes imposées de l’extérieur, faiblesse des institutions, contraintes politiques… En conclusion, il rappelle l’exigence d’un diagnostic spécifique à chaque contexte économique, politique et institutionnel avant la définition et la mise en œuvre de réformes, et la nécessité de l’acceptation par les forces politiques locales de contraintes économiques mais aussi d’une évolution des institutions et des sociétés.

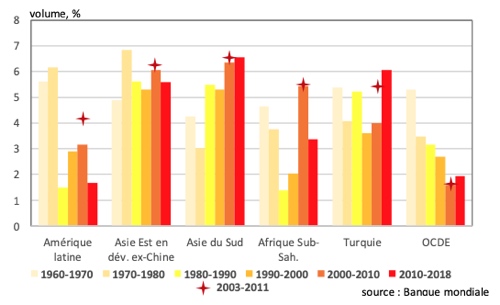

DEPUIS 1960, la croissance annuelle moyenne du PIB en Amérique latine a été, à 3,5%, nettement plus lente qu’en Asie de l’Est (5,7%, Chine exclue) ou du Sud (5,1%), et à peine plus rapide qu’en Afrique sub-saharienne (3,4%) (cf. graphique 1). La différence sur un an peut sembler modeste, mais elle conduit sur longue période à des écarts considérables : le PIB latino-américain n’a été multiplié à prix constants que par 7,6 entre 1960 et 2018, contre 25,2 pour l’Asie de l’Est hors Chine, et 14,4 pour l’Asie du Sud. Même si l’on élimine l’impact de la croissance démographique, plus rapide en Asie qu’en Amérique latine, une différence significative persiste : sur la même période, alors que le PIB par habitant à parité de pouvoir d’achat ("ppa") et à prix constants a été multiplié par 2,8 en Amérique latine, il l’a été par 7,0 en Asie de l’Est, 5,6 en Asie du Sud, et 5,8 en Turquie. En fait, ce PIB par habitant a même progressé plus vite dans les pays membres de l’OCDE, où il a été multiplié par 3,8, qu’en Amérique latine, et le PIB ppa par habitant en Amérique latine n’était plus en 2018 que de 35% de celui des pays de l’OCDE contre 47% en 1960 [1].

Une analyse un peu plus fine des performances des différentes régions depuis 1960 apporte toutefois une nuance importante. La croissance de l’Amérique latine a été jusqu’en 1980 tout à fait comparable à celle de l’Asie, et même parfois supérieure, grâce au Brésil [2]. Mais la "crise de la dette" du début des années 1980 semble avoir brisé le potentiel de croissance de l’Amérique latine, qui n’a depuis lors jamais retrouvé le rythme de croissance antérieur, même pas pendant la période de "bonanza" du prix des matières premières entre 2004 et 2013 [3].

La question est donc : pourquoi ? Si l’on peut aisément admettre que l’ajustement postérieur à la crise de 1982 ait conduit à une "décennie perdue" pour la croissance, pourquoi la région s’avère-t-elle incapable de rebondir durablement ? Nous passerons d’abord en revue dans une première partie les réponses, très diverses, des économistes, avant d’essayer dans un second temps de préciser ce qui reste à expliquer.

I. Des diagnostics divers

Comme la physique du XIXème siècle cherchant à modéliser la nature, la science économique dans son état actuel propose encore plusieurs explications à la médiocrité de la croissance en Amérique latine, parfois complémentaires, parfois inconciliables. Nous examinerons ainsi, dans un ordre à peu près chronologique : l’insoutenabilité des politiques qui avaient permis une forte croissance jusqu’en 1980, les insuffisances du "consensus de Washington" ou de sa mise en œuvre après la crise de la dette de 1982, la faiblesse des États et des institutions dans la région, les structures sociales et politiques de la plupart des pays.

Considérons successivement, avant 1980, des politiques économiques insoutenables ? (I.1) ; après la crise, le consensus de Washington : pourquoi il a échoué (plusieurs réponses possibles) (I.2) ; "Institutions matter" (I.3) ; enfin "La reproduction sociale passe avant la production économique" (I.4).

I. 1. Avant 1980 : des politiques économiques insoutenables ?

La cause est entendue : si les pays latino-américains ont connu une forte croissance jusqu’en 1980, à quelques variantes près, cela n’a été possible qu’au prix de politiques économiques insoutenables, conduisant inexorablement à une crise. Ces politiques économiques étaient synthétisées par l’expression d’"industrialisation par substitution aux importations" : l’objectif était de permettre le développement d’une industrie nationale derrière des protections tarifaires souvent élevées et un taux de change surévalué [4]. Il faut rappeler que cela a aussi été la stratégie de développement du Japon, puis de la Corée et de Taiwan, au moins jusqu’au début des années 1960, avant que ces pays ne basculent vers une "industrialisation pour l’exportation". Nouvelle stratégie qui a été imitée en Malaisie, en Thaïlande et en Indonésie, puis bien sûr en Chine [5].

Pourquoi les pays latino-américains n’ont-ils pas eux aussi adopté cette stratégie qui s’est avérée gagnante ? James Mahon synthétise les réponses des économistes pendant les années 1970 et 1980 [6]. Celles-ci peuvent être regroupées en deux grandes catégories : les "structures productives déséquilibrées" des économies latino-américaines, et les contraintes politiques [7].

Par "structures productives déséquilibrées" [8], les analyses se réfèrent au poids des secteurs primaires, agricole et minier, dans la plupart des économies de la région, alors qu’il était bien moindre en Asie. Ces secteurs, et particulièrement les secteurs minier et pétrolier (mais c’est aussi vrai, dans une moindre mesure, pour les agricultures d’exportation argentine, brésilienne et même colombienne) ont une productivité nettement plus élevée que le reste de l’économie, et en particulier que l’industrie manufacturière [9]. Ce qui handicape doublement celle-ci, en poussant l’ensemble des salaires mais aussi le taux de change d’équilibre vers le haut. Concernant les salaires, Mahon estime ainsi qu’en 1965 les salaires horaires dans l’industrie étaient au Chili et en Colombie deux fois plus élevés qu’à Taiwan, et trois fois plus qu’en Corée du Sud. Les ratios sont encore plus élevés en Argentine, au Brésil, et surtout au Mexique et au Venezuela. Il en conclut qu’un alignement sur les exportateurs asiatiques est impossible [10]. L’impact des exportations de produits primaires sur le taux de change est presque aussi direct : les recettes supplémentaires d’exportation apportées par le pétrole, le cuivre ou le café réduisent pour les autorités nationales le coût du maintien de taux de change presque partout surévalués.

Les contraintes politiques constituent un obstacle au moins aussi sérieux que les structures économiques au changement de stratégie de croissance. De très nombreux économistes soulignent la faiblesse des appareils étatiques latino-américains, incapables d’imposer des réformes aux élites traditionnelles. L’illustration la plus claire de cette faiblesse est la timidité, et le plus souvent l’absence totale de réforme agraire. Le premier grand réformiste latino-américain a été l’Uruguayen José Battle, président de 1903 à 1907 et de 1911 à 1915. Or, s’il est audacieux en matière d’éducation, de santé, de réformes sociétales (divorce, suppression de la peine de mort, droit de vote pour les femmes) et parfois économiques (nationalisation des banques), il s’abstient de toute réforme agraire. Au cours du XXème siècle, les tentatives seront rares, et deux seulement seront réellement menées à terme : au Mexique avec Lázaro Cárdenas (1934-1940) et au Chili avec le président pourtant conservateur Jorge Alessandri à partir de 1962. Celle des militaires péruviens (Juan Velasco, 1968-1975) échouera. En Colombie, les deux présidents qui s’y essaieront (Alfonso López Pumarejo, 1934-1938, et Carlos Lleras Restrepo, 1966-1970) verront leurs projets étouffés par la coalition de circonstance des deux grands partis, libéral et conservateur ; aujourd’hui encore, la modeste redistribution de terres prévue par les accords de paix entre le gouvernement de Juan Manuel Santos (2010-2018) et les FARC se heurte à une violente opposition de la droite colombienne. Enfin, au Brésil et en Argentine, il n’y a jamais eu de tentative sérieuse de réforme agraire. En Asie de l’est, des réformes agraires profondes avaient été mises en œuvre avec l’appui des États-Unis [11] dès la fin des années 1940, affaiblissant l’oligarchie rurale traditionnelle.

On pourrait objecter que celle-ci, ainsi que les propriétaires des mines, aurait dû être favorable à au moins une des préconditions d’un modèle exportateur : la sous-évaluation du change [12]. Mais Mahon remarque que si la "base sociale" de l’oligarchie restait la même, ses intérêts économiques avaient changé car elle devenait plus urbaine et industrielle, et donc favorable à la "substitution aux importations", à la surévaluation et aux protections tarifaires. Politique qui bénéficiait d’ailleurs d’un soutien quasi unanime : salariés urbains et syndicats (qui craignaient une chute des salaires réels après des dévaluations), militaires (même inquiétude sur les salaires, et meilleures possibilités, avec un taux de change surévalué, d’achats d’équipements importés), et bureaucrates (souvent sceptiques sur l’impact favorable d’un changement de stratégie [13]). La situation était bien différente en Corée du Sud et à Taiwan, où des administrations solides et quasi militaires avaient pris leurs distances avec les élites rurales traditionnelles [14]. Sachs estime même que la plus grande homogénéité sociale en Asie (en Corée, il s’agissait d’une pauvreté extrême généralisée) y réduisait la "pression pour des politiques populistes" [15].

Par ailleurs, les chiffres disponibles ne confirment pas complètement l’"insoutenabilité" des politiques de substitution aux importations. Il est vrai qu’à la fin des années 1970, la plupart des pays de la région se heurtent à la contrainte extérieure. Malgré les barrières tarifaires, la surévaluation des taux de change favorise le creusement de déficits courants des balances des paiements, financés par des crédits extérieurs à taux variables alors généreusement distribués par les banques internationales [16] qui recyclent ainsi les pétrodollars dont elles disposent en abondance. Mais à la fin des années 1970, les dettes extérieures restent encore en principe supportables, entre 30 et 35% du PIB dans les grands pays ; des niveaux alarmants ne sont atteints qu’au Pérou et au Venezuela ; en Colombie, les déficits extérieurs et le ratio dette/PIB baissent même pendant la décennie. Il est vrai aussi que les finances publiques tendent à se dégrader [17]. Mais l’incapacité ou la réticence à prélever l’impôt ne sont pas des conséquences du choix du modèle de substitution aux importations : on peut tout au plus soutenir qu’elles ont des causes politiques communes. La "crise de la dette" du début des années 1980 sera beaucoup plus provoquée par le resserrement brutal de la politique monétaire des États-Unis (le taux du marché monétaire passe de 10,5% en juillet 1979 à près de 18% en avril 1980) que par le montant absolu des dettes latino-américaines. Rudiger Dornbusch et Sebastián Edwards rappellent toutefois justement qu’il y a bien eu des phases d’"excès insoutenables" dans certains pays : leur analyse détaillée de la politique économique du gouvernement Allende au Chili entre 1970 et 1973 montre bien sa non-viabilité. [18]

I. 2. Après la crise, le consensus de Washington : pourquoi il a échoué (plusieurs réponses possibles)

L’incapacité de la quasi-totalité des états latino-américains à honorer le service de leur dette extérieure à partir d’août 1982 [19] conduit entre 1982 et 1989 à des restructurations de dettes comportant trois éléments : des concessions des créanciers (en pratique, des abandons de créances et/ou l’octroi de conditions plus favorables), des engagements des débiteurs en matière de politique économique, et l’apport de financements par le FMI (sous forme de Stand-By Agreements).

Les "engagements des débiteurs" consistaient en une réorientation radicale des politiques économiques, sous la dictée du FMI. Les recommandations ont été synthétisées ex-post en 1990 sous le nom de "consensus de Washington" par John Williamson à la Banque mondiale [20]. Williamson énonçait dix "principes" qui selon la Banque mondiale, le FMI, et le Trésor américain devaient servir de base à une bonne politique économique. Ils portaient principalement sur les finances publiques (équilibrées, avec un élargissement de l’assiette fiscale et des dépenses réorientées vers les investissements et la réduction des inégalités) et la libéralisation des marchés (commerce extérieur avec des dévaluations et une forte réduction des tarifs douaniers, mais aussi marchés intérieurs avec des privatisations, et marchés financiers avec une ouverture du compte de capital).

Cette nouvelle politique économique, qui implique donc un abandon du modèle d’industrialisation par substitution aux importations, a largement échoué en Amérique latine. Elle a certes permis à la plupart des pays de retrouver progressivement un accès aux marchés financiers, notamment en réduisant les déficits extérieurs (le solde courant de l’ensemble de la région redevient proche de l’équilibre entre 1983 et 1991) et budgétaires, mais au prix de fortes poussées d’inflation consécutives aux dévaluations, de chutes sévères des salaires réels et d’une aggravation de la pauvreté et des inégalités, et sans impact vraiment positif sur la croissance, même à moyen terme : elle tombe (ce qui était attendu) à 1,5% par an en moyenne pendant les années 1980, et ne remonte qu’à 2,9% pendant la décennie suivante (cela ne l’était pas), contre 5,3% en Asie hors Chine. Les dévaluations alourdissent en outre, beaucoup plus que les déficits extérieurs, le poids des dettes extérieures de tous les pays de la région, sans exception. Il faut toutefois admettre que tous les échecs ne peuvent pas être imputés à la mise en œuvre du consensus de Washington : Dornbusch et Edwards montrent comment la politique radicalement hétérodoxe menée au Pérou par Alan García allait conduire à des résultats encore plus désastreux [21].

L’échec est d’ailleurs admis par la Banque mondiale et le FMI. La première publie en 2005 un essai rétrospectif, "Economic Growth in the 1990s : Learning from a Decade of Reform", qui traite aussi de l’Europe orientale et de l’Afrique sub-saharienne. Le FMI publie quelques mois plus tard "Stabilization and Reform in Latin America : A Macroeconomic Perspective on the Experience Since the Early 1990s". Les deux diagnostics ne sauraient être plus divergents. Les deux documents sont d’ailleurs synthétisés par Dani Rodrik sous le titre "Goodbye Washington Consensus, Hello Washington Confusion" [22].

Pour la Banque mondiale, la principale leçon peut être résumée ainsi : il n’y a pas de règles uniques et universelles.

Pour la Banque mondiale, la principale leçon peut être résumée ainsi : il n’y a pas de règles uniques et universelles. Et il faut abandonner la recherche de formules et de "meilleures pratiques" introuvables. Ce qui conduit à plusieurs conclusions opérationnelles :

. Les mêmes objectifs n’impliquent pas un ensemble unique de mesures de politique économique. Un objectif donné, par exemple la libéralisation du commerce, peut être atteint ou approché de diverses manières, en fonction du contexte local. Des contextes différents exigent des solutions différentes pour résoudre un même problème. Rodrik illustre ce point avec les exemples de la Chine et de la Russie sur la question des droits de propriété. La Russie post-soviétique avait instauré des règles apparemment très proches des normes occidentales. Au contraire, en Chine, les investisseurs privés locaux et étrangers ont souvent dû s’associer avec les autorités locales dans les "townships and villages enterprises" (TVE), avec des règles des plus floues sur les droits des uns et des autres. Pourtant, les TVE ont été décisives dans le décollage industriel de la Chine, alors que les règles russes plus claires n’ont fait qu’accélérer l’oligarchisation de l’économie. La diversité des approches possibles est aussi confirmée par celle des stratégies gagnantes : Chili, Vietnam, Maurice…

. Les "règles" ne remplacent pas le pouvoir discrétionnaire des gouvernements. La Banque mondiale prend l’exemple du currency board argentin : il a bien fonctionné tant que le problème de la monnaie nationale était l’absence de crédibilité des autorités politiques, mais il n’a pas su répondre quand la surévaluation du peso était devenue la contrainte la plus sévère.

. Les efforts de réformes doivent être concentrés sur les problèmes bloquants et ne pas être l’application d’une "laundry list", ce qui constitue une critique radicale du consensus de Washington. En particulier, la recherche d’une amélioration de l’efficacité n’est pas une stratégie de croissance.

Rodrik constate cependant avec regret que ce diagnostic ne semble pas avoir beaucoup influencé les pratiques de la Banque mondiale, qui reste sur une approche de "laundry list" et de "best practices" [23].

Pour le FMI, au contraire, si les réformes ont "déçu", c’est parce qu’elles ne sont pas allées assez loin [24]. Le FMI estime que les réformes "faciles" (par exemple, les privatisations) ont été faites, mais pas les plus difficiles. Même les réformistes les plus convaincus ne se sont pas attaqués aux problèmes "institutionnels" : fiscalité inefficace et injuste, régulation et supervision insuffisantes, gouvernance médiocre, corruption étendue, système judiciaire inefficace et parfois corrompu, rigidités du marché du travail... En d’autres termes : on n’a pas osé réformer des institutions dont le mauvais fonctionnement réduisait ou annulait l’impact de réformes par ailleurs justifiées. Le FMI relevait en outre le manque de suivi dans les réformes, et l’insuffisante prise en compte de leur complémentarité, avec l’exemple de la libéralisation du commerce extérieur et de la réforme de l’administration fiscale : si la seconde est absente, la première échoue. Au total, le FMI ne remettait aucunement en cause les préceptes du consensus de Washington, mais estimait nécessaire un "consensus de Washington augmenté" par des réformes de "seconde génération" concentrées sur les institutions.

Il sera intéressant de voir comment la FMI interprétera ces conclusions au cas qui constitue son échec actuel le plus visible, sinon le plus sévère : l’Argentine [25]. Il y a un précédent : son propre rapport, rédigé par son "Office Indépendant d’Evaluation", sur l’intervention du FMI dans le pays entre 1991 et la crise de 2001 [26]. Ce rapport signale justement les succès initiaux du "Plan de Convertibilité" convenu entre les autorités argentines et le FMI : croissance plus soutenue, afflux d’investissements étrangers, stabilisation des prix… Mais il rappelle aussi les doutes croissants du personnel technique du Fonds sur la viabilité du régime de parité peso/dollar, même avant la dévaluation du real brésilien au début de 1999, et sur l’ampleur des efforts fiscaux des autorités argentines, quand les dérives extrabudgétaires et des finances provinciales s’aggravaient. Le rapport est même féroce sur ce dernier point, pointant le non-respect systématique par l’Argentine des objectifs convenus de déficit public, et ce dès 1994 : chaque année, un "waiver" était accordé par la direction générale du FMI. Il mentionne aussi la faiblesse de l’action argentine et du suivi par le FMI sur les réformes "structurelles" pourtant prévues : fiscalité, protection sociale, travail, secteur financier.

I. 3. "Institutions matter"

Le FMI "redécouvre" ainsi le travail initié par Douglass North sur les institutions et leur rôle dans le développement économique [27]. Ce travail n’avait pas été oublié : de nombreux économistes avaient poursuivi cette voie. Par exemple, Daron Acemoglu et al. sur le rôle décisif des droits de propriété dans la croissance économique [28]. Pour l’Amérique latine, ces idées avaient été développées en particulier par Hernando de Soto [29]. Rodrik mentionne malicieusement [30] un papier de William Easterly et Ross Levine, qui montrent que si la qualité des institutions domestiques est incluse comme variable explicative dans une régression où la variable dépendante est la performance économique à long terme, les variables de politique économique (ouverture commerciale, inflation, sur- ou sous-évaluation du taux de change) n’ont plus aucun impact propre [31].

Le concept même d’"institutions" est flou. North les définissait comme "des contraintes créées par l’homme qui structurent les interactions politiques, économiques, et sociales". Contraintes qui peuvent être formelles, comme les lois, ou informelles, comme les traditions. En économie, cela peut se traduire concrètement par d’une part, le contexte réglementaire (lois, régulations…) dans lequel opèrent les agents économiques, et d’autre part par la manière dont celui-ci est mis en œuvre, que l’on peut appeler "gouvernance".

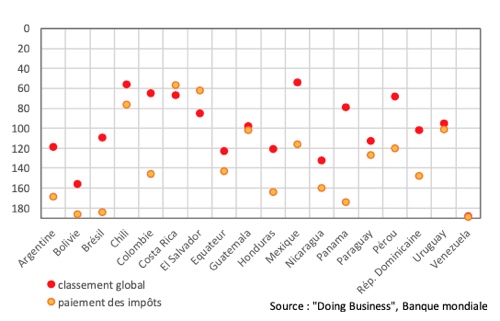

Sur le premier aspect, l’Amérique latine est selon les indicateurs disponibles mal positionnée par rapport à l’Asie en développement. Si on utilise le rapport "Doing Business" de la Banque mondiale, qui note et classe 190 pays sur divers aspects (accès à l’électricité, accès au financement, règlementation du travail, fiscalité, protection des investisseurs…) de la vie d’une entreprise, on ne trouve aucun pays latino-américain parmi les 50 mieux classés, contre 6 pays d’Asie de l’est ou du sud. Les Latino-américains les mieux classés sont le Mexique (54ème), le Chili (56ème), et la Colombie (65ème).

Ce classement est bien sûr contestable [32], mais il est établi par la Banque mondiale, et influence donc les institutions multilatérales et les investisseurs industriels et financiers. En outre, une analyse détaillée de la performance des pays sur chacun des onze critères fournit quelques enseignements. Il apparaît ainsi que deux chapitres sont particulièrement critiques en Amérique latine. Le premier est la fiscalité, avec le critère "paying taxes", qui prend en compte son poids mais aussi sa complexité : tous les pays latino-américains, à l’exception du Costa Rica et du Salvador, sont sur ce critère plus mal (parfois beaucoup plus mal, comme la Colombie et le Mexique) classés que sur le classement global (cf. graphique 2) [33]. La lourdeur de l’impôt et des administrations fiscales affecte donc sensiblement la perception de l’Amérique latine par les entreprises, et encourage probablement la fraude. L’autre point faible semble être l’environnement juridique : beaucoup de pays de la région sont en effet très mal classés sur les critères de "protection des investisseurs minoritaires", de "mise en œuvre des contrats" et de "résolution de l’insolvabilité".

Les institutions multilatérales insistent beaucoup en Amérique latine sur une nécessaire libéralisation du marché du travail. "Doing Business" ne s’y intéresse pas, mais des éléments sont apportés par le "Global Competitiveness Report" du World Economic Forum. L’Amérique latine y apparaît effectivement mal positionnée sur ce critère ("pillar 8"), pour lequel presque tous les pays sont plus mal notés que leur classement global. On peut toutefois s’interroger sur la pertinence de cette insistance, dans une région où plus de la moitié des emplois sont informels (beaucoup plus dans les petits pays d’Amérique centrale), où cette informalité progresse à chaque crise [34], et où les grandes entreprises ont appris depuis longtemps à utiliser la sous-traitance pour contourner les quelques éléments gênants de la législation du travail. "Laundry list" ?

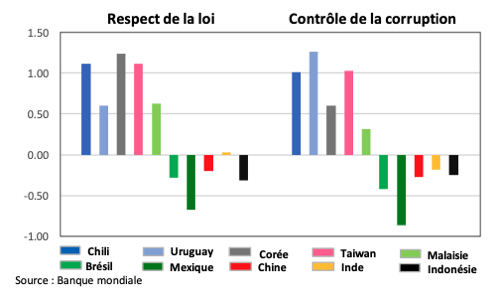

Sur la gouvernance, les indicateurs les plus synthétiques dont on dispose sont les "World Governance Indicators" calculés et publiés par la Banque mondiale, et en particulier les indicateurs d’"environnement juridique", la "Rule of Law" et le "Control of Corruption". Ils font apparaître une situation plutôt défavorable à l’Amérique latine, comparée à l’Asie (cf. graphique 3).

Sur le "Respect de la loi", le pays latino-américain le plus vertueux, le Chili, se situe au niveau de la Corée du Sud et de Taiwan, et le suivant, l’Uruguay, est au niveau de la Malaisie. Sur le "Contrôle de la corruption", l’Uruguay, le mieux noté en Amérique latine, devance assez largement Taiwan (qui est au niveau du Chili), et plus encore la Corée et la Malaisie. Mais si on compare les grands pays, Brésil et Mexique d’un côté, Chine, Inde et Indonésie de l’autre, le constat est moins flatteur : la dégradation presque continue constatée au Brésil depuis 2011 et surtout au Mexique depuis 2005 les ont conduits pour le premier à des notations légèrement inférieures à celles des trois grands pays asiatiques, et pour le Mexique au-dessous de celles du Pakistan sur les deux indicateurs. Dans les autres pays, la situation s’est améliorée en Argentine (l’illusion va-t-elle durer ?), mais les progrès enregistrés en Colombie s’effritent, et les indicateurs stagnent à des niveaux médiocres, voire mauvais, au Pérou, en Équateur et en Bolivie, et surtout en Amérique centrale (sauf au Costa Rica).

Malheureusement, car cela peut apparaître décourageant pour les réformistes, il est difficile de modifier les institutions. Pour rester sur la question de la corruption : de nombreux responsables politiques latino-américains ont sincèrement tenté de la maîtriser, mais presque tous ont échoué, se heurtant à la culture politique locale, à leurs soutiens électoraux, voire à leur entourage familial. Le seul pays latino-américain qui ait réussi à la réduire brutalement est Cuba, et cela a coûté une révolution. Enfin, si le lien entre qualité des institutions et niveau de développement est assez évident, la corrélation statistique avec le taux de croissance est beaucoup plus incertaine. Il est donc peu opérationnel, comme le remarque Rodrik, de recommander à un pays pauvre de s’inspirer des institutions suédoises, parce qu’il faudrait pour cela être aussi développé que la Suède.

I. 4. "La reproduction sociale passe avant la production économique" [35]

Alain Rouquié estime que les forces sociales qui ont le plus souvent contrôlé (au sens de dirigé, ou parfois de bridé) les gouvernements latino-américains (en bref : l’oligarchie) n’ont pas réellement cherché à mener des politiques économiques qui auraient pu accélérer la croissance, parce qu’elles considèrent qu’une croissance rapide risquerait de perturber l’ordre social existant, qu’il s’agit avant tout de préserver. Le diagnostic est sévère, mais nous le partageons largement.

Il était aussi repris deux ans plus tard par Daron Acemoglu et James Robinson dans leur essai "Why Nations Fail : The Origins of Power, Prosperity, and Poverty" [36]. Les deux auteurs s’inscrivent clairement dans l’école "institutionnelle", avec une argumentation en deux points.

Les institutions politiques peuvent être classées en deux catégories : les "inclusives", dans lesquelles la population participe au processus décisionnel, et les "extractives", dans lesquelles une élite, parce qu’elle détient l’essentiel ou la totalité du pouvoir, est en situation d’exploiter le reste de la population, qui a alors trois options : l’acceptation, la révolution, et l’émigration [37].

Les régimes "inclusifs" sont plus favorables à la croissance. D’une part parce que les régimes "extractifs" sont effrayés de la "création destructrice" qu’elle implique ; Acemoglu et Robinson sont ici très proches de Rouquié. D’autre part parce que les institutions "inclusives" sont le produit d’un élargissement progressif (dans un premier temps, seulement à la bourgeoisie marchande) du groupe participant aux prises de décisions, qui infléchira la politique économique dans un sens plus favorable à ses intérêts propres, mais aussi à la croissance.

L’analyse d’Acemoglu et Robinson s’appuie logiquement beaucoup sur l’histoire, qui façonne les institutions, et est illustrée par quelques exemples, comme la divergence économique extrême entre les deux Corée(s) (peu convaincante), et les différences entre les villes jumelles de Nogales, Arizona, et Nogales, Sonora (plus intéressante). Elle a été saluée, mais aussi fortement critiquée. Certains (Jared Diamond, Jeffrey Sachs, par exemple) lui reprochent sa très insuffisante prise en compte des contraintes géographiques, notamment en Afrique. D’autres (Robert Barro) renversent la causalité : ce serait le développement qui conduirait à des institutions "inclusives", et non l’inverse. Enfin et surtout, beaucoup relèvent que le second volet de l’argumentation est invalidé par la Chine : un régime clairement "extractif" a tout de même réussi la croissance économique la plus spectaculaire de l’histoire. L’objection vaut d’ailleurs pour l’ensemble de l’Asie "émergente" : tous les pays ayant connu une croissance très rapide (Corée du Sud et Taiwan, Singapour, puis Chine, Indonésie, Malaisie, Thaïlande, et plus tard Vietnam) ont décollé sous des régimes forts, voire dictatoriaux (certains devenant progressivement plus "inclusifs", comme Barro le suggérait). Même dans le cas de l’Inde, il est difficile de parler de démocratie vraiment "inclusive" [38].

Malgré de nombreux raccourcis et approximations, "Why Nations fail" apporte un éclairage intéressant sur l’Amérique latine. D’abord, la notion de pouvoir "extractif" y acquiert un sens particulier, puisque les fortunes et le pouvoir politique s’y sont constitués sur la base d’activités effectivement extractives : mines, mais aussi une agriculture tropicale qui reposait sur l’esclavage. Ensuite, la confiscation du pouvoir politique par les oligarchies, bien décrite par Acemoglu et Robinson, y reste une réalité. Elle a fait échouer de multiples tentatives de modernisation. Par exemple, au Mexique, les "Lois des réformes" promulguées en 1859 par Benito Juárez, qui confisquaient les terres de l’Eglise, n’ont apporté aucune amélioration de la situation sociale [39] : ces terres ont été rachetée par la bourgeoisie urbaine libérale, principal soutien politique du président. Plus tard, la construction d’infrastructures et l’industrialisation encouragée par Porfirio Díaz et les "técnicos" ont certes posé quelques fondements de la croissance du pays, mais encore une fois surtout au profit de l’entourage présidentiel. Et, beaucoup plus près de nous, les privatisations du secteur bancaire, des mines et de quelques utilities par Ernesto Zedillo après la crise de 1995 ont été captées par quelques hommes d’affaires proches du parti alors au pouvoir, le PRI.

Le domaine dans lequel le poids politique de l’oligarchie est le plus flagrant est sans doute la fiscalité.

Le domaine dans lequel le poids politique de l’oligarchie est le plus flagrant est sans doute la fiscalité [40]. Les tarifs douaniers ayant été fortement réduits par l’ouverture commerciale plus ou moins contrainte des années 1990, les recettes fiscales de la plupart des états reposent sur trois piliers : la fiscalité indirecte (la TVA), l’imposition des bénéfices des sociétés, et les impôts sur les personnes physiques. La première est par nature très peu progressive : les pauvres sont peu ou prou [41] taxés au même taux que les riches. La seconde est lourde, complexe, et mal mise en œuvre (voir plus haut), et presque tous les gouvernements affichent l’objectif de la réduire et de la simplifier. L’impôt sur les personnes est en Amérique latine assez particulier : d’une part, il est peu progressif, le taux maximal étant rapidement atteint, et surtout, il ne touche en pratique que les salariés et les retraités. Pour les autres, il est déclaratif et, faiblesse des administrations fiscales aidant, symbolique : les revenus fonciers, immobiliers, et financiers sont très peu contrôlés et donc faiblement taxés [42]. Les "retenciones" sur les exportations agricoles argentines (une taxe ad valorem sur les exportations) constituent la principale exception à la faible fiscalité foncière, mais elles ont été réduites par le gouvernement de Mauricio Macri, qui visait à les éliminer. Même les gouvernements de gauche au pouvoir dans la plupart des pays entre 2000 et 2014 sont restés très timides en matière de réforme fiscale, alors que tout indique qu’il s’agit d’un préalable à toute politique de redistribution des revenus [43]. Au Mexique, Andrés Manuel López Obrador s’est même engagé pendant sa campagne électorale victorieuse à ne pas en initier pendant les trois premières années de son mandat.

L’Argentine de Mauricio Macri nous apporte un dernier exemple de mesure politique au profit principal de l’oligarchie. Il s’agit de l’ouverture de la balance des capitaux, en jargon économique argentin, la fin du "cepo cambiario" mis en place en 2011. Il s’agissait en pratique d’un sévère contrôle des changes visant à limiter les sorties de capitaux du pays. Sa suppression, sous les applaudissements du FMI, a été une des premières mesures du gouvernement Macri en décembre 2015, quelques jours après son installation. Il avait en effet de graves inconvénients, et en particulier celui d’avoir conduit à un double taux de change contraignant l’activité économique et source de corruption. Mais comment a-t-on pu ne pas anticiper que la suppression brutale du contrôle des changes allait immédiatement entraîner des sorties massives de capitaux, d’autant que l’Etat s’endettait alors par dizaines de milliards de dollars sur les marchés financiers internationaux, et faire perdre le contrôle du taux de change dès que se répandait une rumeur de difficultés financières ? L’effondrement du peso a toutefois fait des heureux : ceux qui avaient eu la possibilité de transférer une part significative de leurs actifs à l’étranger. Certes, il s’agit en Argentine d’un sport national : la défiance des Argentins envers leur monnaie (et, en fait, leurs dirigeants) a fait que très nombreux sont ceux qui ont converti en dollars leur modestes économies. Mais faut-il accuser le peuple argentin de trahison économique ? Ou seulement sa classe dirigeante, qui bénéficie à une bien plus grande échelle de la crise ? Remarquons enfin que si les principaux (les seuls) bénéficiaires des "réformes" sont les "capital flyers" qui ont su se mettre à l’abri de la crise, il n’est pas surprenant que cela affaiblisse l’appui à ces réformes dans la population, comme le montre le processus électoral récent.

II. Ce qui reste inexpliqué

Les modèles ne manquent donc pas pour expliquer la médiocrité de la croissance latino-américaine sur longue période : mauvaise stratégie de croissance, inadaptation ou insuffisance des réformes, institutions défaillantes, blocages politiques et sociaux… Chacun apporte sans doute quelques éléments de la réponse. Mais il reste un fait qu’aucune de ces analyses n’éclaircit vraiment : pourquoi la rupture de 1981-1982 semble-t-elle avoir brisé le potentiel de croissance de l’Amérique latine ?

Considérons d’abord la rupture de 1981-1982 (II.1.), puis trois contre-exemples : le Brésil, la République Dominicaine, et le Mexique (II.2.).

II. 1. La rupture de 1981-1982

Revenons sur le constat initial : la croissance de la région a fortement et durablement ralenti après la crise de la dette, et l’imposition d’un nouveau modèle économique.

L’interruption brutale de l’accès aux financements internationaux et les perturbations et incertitudes consécutives à la mise en œuvre de nouvelles politiques économiques ont sans aucun doute pesé sur l’activité pendant les années 1980. Mais il semble difficile de soutenir que la crise elle-même a eu un impact durablement négatif sur la croissance, jusque dans les décennies suivantes. Les restructurations, qui incluaient des apports de financements nouveaux, se sont raisonnablement bien passées, et les prêteurs extérieurs ont rapidement "pardonné" les défauts de paiement. Rassurés par des politiques économiques sur lesquelles la FMI semblait avoir repris une influence et par la remontée des ratings souverains, ils ont recommencé à accorder des crédits aux États et aux entreprises publiques et privées de la région [44]. L’illustration la plus éclatante de cette confiance est la souscription massive des investisseurs aux émissions souveraines de l’Argentine après l’élection de Mauricio Macri, qui a conduit à une hausse de la dette publique de plus de 100 milliards de dollars en deux ans. On peut aussi mentionner le financement encore aisé des pertes de Pemex, l’entreprise pétrolière nationale mexicaine, dont les seuls comptes seraient loin de lui assurer une notation "investment grade", mais qui bénéficie des notations élevées (A3 pour Moody’s, BBB+ pour Standard & Poor’s) du souverain mexicain. Autour de 2000, les dettes publiques n’étaient à quelques exceptions près (Équateur, Nicaragua, Argentine…) plus considérées comme un obstacle au financement [45]. Ce n’est qu’à la fin de la décennie que l’on recommençait à s’inquiéter de la hausse rapide des dettes de quelques entreprises pétrolières et utilities publiques, et de quelques entreprises privées.

La rupture dans la croissance serait donc la conséquence de l’imposition d’une nouvelle politique économique ? Il est hélas aisé d’identifier certaines des nouvelles orientations dont on peut affirmer, ex post, qu’elles étaient sans doute inadaptées à l’Amérique latine :

. L’incitation à l’adoption d’un modèle industriel exportateur (et l’abandon de la "substitution aux importations"). D’une part, il est évident qu’il allait être très difficile à l’Amérique latine de se tailler une part de marché face aux exportateurs asiatiques, les traditionnels, Corée du Sud et Taiwan, les nouveaux arrivants, Indonésie, Thaïlande et Malaisie, et surtout, à partir des années 1990, la Chine : il n’y avait simplement pas de place pour tous [46]. Le seul succès régional est celui du Mexique [47], qui bénéficie d’un « avantage » géographique que n’ont pas les autres pays : la proximité des États-Unis. D’autre part et surtout, les mesures d’ouverture commerciale préconisées par le consensus de Washington (ouverture brutale des frontières, dévaluations) conduisaient fatalement à la reprimarisation des économies latino-américaines. Les dévaluations étaient en théorie, à terme, favorables aussi à l’industrie manufacturière : elles étaient supposées réduire ses coûts de production (salaires, intrants locaux) et améliorer sa productivité (par une confrontation à la concurrence étrangère). Mais elles étaient immédiatement favorables aux secteurs minier et pétrolier et à l’agro-industrie exportatrice. A l’opposé des avantages théoriques, l’impact réel immédiat sur l’industrie manufacturière a été désastreux : des secteurs entiers ont presque disparu (le textile en Colombie), et une des rares industries "intégratrices" par l’étendue de sa sous-traitance, l’automobile, a été mise en difficulté dans la plupart des pays, même si elle renaît aujourd’hui avec vigueur au Mexique, grâce à la géographie.

. Un point central a été très largement négligé : la fiscalité. Le consensus de Washington rappelait pourtant son rôle, et celui de la dépense publique, dans la recherche d’une meilleure justice sociale et dans l’offre d’infrastructures économiques (transport, énergie…) et sociales (santé, éducation). En pratique, les multilatéraux n’ont pas sérieusement exigé de réforme structurelle. Ils se sont limités à demander un relatif équilibre des comptes [48]. Les gouvernements ont donc surtout augmenté la TVA, alors que les quelques tentatives hétérodoxes, comme les retenciones argentines sur les exportations, étaient décriées.

Les réformes imposées n’étaient pas adaptées aux structures politiques et sociales de la région. Elles ont souvent été "capturées" par l’oligarchie locale.

. Les réformes imposées n’étaient pas adaptées aux structures politiques et sociales de la région. Elles ont souvent été "capturées" par l’oligarchie locale. On en a déjà mentionné plusieurs exemples : les privatisations mexicaines, la baisse des salaires réels au Mexique, la fin du contrôle des changes en Argentine. Le FMI a raison sur un point : beaucoup des réformes qu’il a recommandé ou imposé ne fonctionnent pas dans le cadre des institutions existantes ou ne sont pas adaptées aux comportements locaux. Le cas de l’ouverture du compte de capital est emblématique : il avait été le détonateur immédiat de la crise asiatique (à commencer par la Thaïlande, où il finançait un déficit du compte courant de 7% du PIB), mais le FMI a continué à insister pour l’imposer Amérique latine, favorisant ainsi la fuite des capitaux.

A la différence du choc de la crise de la dette, dont les effets directs ne semblent pas avoir perduré au-delà de la "décennie perdue" des années 1980, l’impact de réformes inadaptées peut être durable, d’autant qu’elles ne sont remises en cause ni par les institutions de Washington qui les ont imposées, ni par la plupart des gouvernements locaux à qui, finalement, elles conviennent. Les quasi-monopoles privés qui renchérissent les coûts et les bas salaires qui freinent la consommation continuent à peser sur la croissance du Mexique [49], alors que le textile colombien ne renaîtra pas de ses cendres, et que la "liberté des mouvements de capitaux" argentine démontre ces derniers mois une fois de plus qu’elle ressemble à celle du loup dans la bergerie.

II. 2. Trois contre-exemples : le Brésil, la République Dominicaine, et le Mexique

Ricardo Hausmann, Dani Rodrik et Andrés Velasco illustrent la nécessité de diagnostics approfondis avant la formulation et la mise en œuvre de réformes adaptées en comparant [50] le Brésil, aux performances économiques décevantes depuis les années 1980 malgré de réels efforts de réforme à partir de la deuxième partie des années 1990, et la République Dominicaine, où la croissance est durablement plus soutenue malgré des institutions faibles, un appétit modeste de réformes, et une sévère crise financière en 2002.

L’analyse des trois auteurs sur le Brésil est à certains égards datée, ce qui est d’ailleurs cohérent avec leur recommandation d’établir un diagnostic spécifique à chaque contexte plutôt que d’appliquer une liste de réformes qui seraient efficaces partout et à tout moment. Mais beaucoup d’éléments de cette analyse méritent encore réflexion. Ainsi leur affirmation que la croissance brésilienne n’est pas contrainte, comme on le lit souvent, par des impôts trop élevés, une bureaucratie inefficace, des infrastructures insuffisantes, des services publics médiocres… : si c’était le cas, la rentabilité de l’investissement privé serait basse. Or ce n’est pas le cas, et les investisseurs potentiels se heurtent plutôt à la rareté du capital disponible, et à son coût élevé. Ils font même remarquer que si l’"environnement des affaires" était amélioré, le déséquilibre entre offre et demande de capitaux s’aggraverait, et les taux d’intérêt monteraient encore.

Les auteurs poursuivent leur analyse en constatant l’existence d’une contrainte sur l’appel à l’épargne extérieure (cette contrainte est peut-être moins sévère qu’ils ne l’écrivent alors, trois ans après que le Brésil se soit heurté fin 2002 à un fort resserrement de son accès aux marchés financiers, suite à l’élection de Lula) : la seule manière d’accroître significativement et à moindre risque l’offre de capitaux est donc d’augmenter l’épargne domestique. Dans cette perspective, Hausmann, Rodrik et Velasco suggèrent de rétablir dans un premier temps la capacité d’épargne publique, y compris par des hausses d’impôts et malgré les inefficacités microéconomiques qu’entraîneraient ces hausses [51]. L’équilibre des finances publiques sera d’ailleurs au cœur de la politique économique de Lula, mais Dilma Rousseff n’en mesurera pas assez l’importance.

A l’inverse, la République Dominicaine enregistrait dans les années 1990 et 2000 des taux de croissance élevés (respectivement 6,0% et 4,6% en moyenne annuelle) sans mettre en place de réforme d’envergure, simplement par des politiques sectorielles visant à favoriser chacun des trois moteurs de l’économie : le tourisme, les usines de montage ("maquiladoras"), et les transferts des émigrés aux États-Unis. Hausmann, Rodrik et Velasco signalent toutefois les fragilités du modèle dominicain, illustré par la crise bancaire de 2002, conséquence directe des faiblesses institutionnelles, et dont le coût pour les finances publiques a été estimé à 20% du PIB. Les auteurs pourraient aussi relever (mais ils ne le font pas) que les indicateurs sociaux et de distribution des revenus de la République Dominicaine restent médiocres, même pour la région, autre conséquence du "choix" d’un état faible et aux revenus trop modestes.

A propos du "choix" de stratégie économique, il faut enfin mentionner le cas du Mexique. Il s’agit en effet du seul pays latino-américain qui se soit délibérément réorienté de l’exportation de produits de base (produits agricoles, métaux, puis pétrole, plus brièvement qu’on le croit souvent, au début des années 1980) vers un modèle d’exportations industrielles, rendue possible par des salaires maintenus très bas. Or, force est de constater la médiocrité des résultats. Non seulement les performances du Mexique sont très loin de celles du grand pays asiatique ayant opéré la même reconversion, l’Indonésie, mais elles sont aussi inférieures à celles du reste de l’Amérique latine.

En première analyse, on relève souvent la nature "duale" de l’économie mexicaine : à côté d’un secteur exportateur intégré à l’industrie des États-Unis et relativement efficient, subsiste un vaste secteur "informel" à la productivité particulièrement faible, dont l’inefficience pèse sur les performances globales du pays. Cette réponse nous semble très insuffisante. D’une part, elle oublie que le secteur moderne de l’économie mexicaine continue à dépendre de salaires très faibles [52]. Ce qui est une différence significative avec l’Asie et en particulier la Chine, où la hausse continue des salaires a contraint les entreprises à améliorer leur productivité, et a aussi permis le développement accéléré d’une consommation domestique bien moins dynamique au Mexique [53]. D’autre part, elle n’explique pas l’ampleur d’un secteur archaïque, spécifique au Mexique parmi les pays à revenu moyen. L’analyse des raisons de l’échec mexicain (mauvaise gouvernance, faiblesse du système éducatif, impact de l’émigration, rôle du trafic de narcotiques et de sa gestion politique…) et la comparaison avec l’Indonésie, avec laquelle les similarités sont pourtant nombreuses, restent donc à faire.

*

Le réformisme est-il possible en Amérique latine ?

Nous sommes bien conscient à ce stade de ne pas voir apporté de réponse claire à la question du titre : pourquoi la croissance est-elle médiocre en Amérique latine ? Mais pour une bonne raison : il n’y a pas de réponse à cette question. La Banque mondiale avait raison quand elle écrivait en 2005 [54] qu’il n’existe pas de programme de réformes qui fonctionne partout et toujours pour relancer une croissance trop faible. Le FMI avait tort quand il continuait à soutenir en 2005 [55] que le consensus de Washington était "le" programme qu’il fallait mettre en œuvre, mais raison quand il suggérait que son échec (admis) était peut-être dû à l’inadaptation des institutions latino-américaines. Mais on sait, avec North [56], Acemoglu et Robinson [57], et d’autres, que les institutions se constituent lentement, à un horizon historique, constat peu satisfaisant pour des organisations visant à des résultats à tout au plus deux ou trois ans. D’autant que ces institutions résistent, car elles conviennent aux oligarchies qui détiennent le pouvoir économique et politique. Dans le cadre de ces institutions, elles ont réussi dans bien des cas à infléchir les réformes proposées par Washington dans un sens favorable à leurs intérêts [58].

La seule issue est-elle donc la révolution ? Les quelques cas sont peu concluants. La révolution mexicaine a coûté une guerre civile féroce, qui n’aura in fine que remplacé une oligarchie par une autre. Les communistes cubains ont bien réussi à modifier radicalement les institutions du pays, et à améliorer la santé et l’éducation, mais au prix de la plupart des droits politiques, et de performances économiques médiocres. Les chavistes vénézuéliens n’ont pas enrayé le déclin d’un pays beaucoup trop dépendant du pétrole, et l’ont au contraire précipité dans le chaos.

Les exemples de succès du réformisme sont presque aussi rares : José Battle en Uruguay (mais il y a plus d’un siècle !), Lázaro Cárdenas au Mexique et Lula da Silva au Brésil (dans une bien moindre mesure que Battle). En outre, José Battle s’appuyait sur ses succès militaires, et Lázaro Cárdenas sur la nature quasi-monarchique et incontestée de la présidence mexicaine ; n’ayant pas ces atouts, Lula et le PT brésilien ont finalement dû rendre le pouvoir à l’oligarchie qui a su utiliser leurs erreurs, mais surtout qui maîtrisait les institutions et les médias.

Il faudra aussi que les réformistes les plus généreux comprennent que l’audace n’est possible que dans un contexte de préservation des équilibres macroéconomiques (finances publiques, comptes extérieurs), faute de quoi ils resteront vulnérables aux humeurs des marchés, qui leurs sont rarement favorables.

Pour des réformes conduisant à une accélération de la croissance dans la région, et pour que cette croissance soit beaucoup plus "inclusive" qu’elle ne l’a été jusqu’ici, il faudra dans un premier temps établir un diagnostic juste des raisons des blocages, préalable à la formulation de réformes adaptées et efficaces [59]. Il faudra aussi que les réformistes les plus généreux comprennent que l’audace n’est possible que dans un contexte de préservation des équilibres macroéconomiques (finances publiques, comptes extérieurs), faute de quoi ils resteront vulnérables aux humeurs des marchés, qui leurs sont rarement favorables [60]. Il faudra enfin que les conservateurs latino-américains acceptent que leur modèle de société n’est pas viable, même s’il a deux siècles, et que l’immobilisme que leur permet le contrôle des institutions les expose à des remises en cause radicales de ces institutions et de leur position sociale [61].

Copyright Décembre 2019-Martin/Diploweb.com

Bibliographie

Acemoglu, D., et Robinson, J. A., 2012 ; "Why Nations Fail : The Origins of Power, Prosperity, and Poverty", Crown Business.

Burki, S. J., et Perry, G. E., 1998 ; "Más Allá del Consenso de Washington : La Hora de la Reforma Institucional", World Bank, Septiembre 1998.

Dornbusch, R., et Edwards, S., 1989 ; "The Macroeconomics of Populism in Latin America", The World Bank, Working Paper n°316, December 2989.

Fishlow, A., 1987 ; "Some Reflections on Comparative Latin American Economic Performance and Policy", World Institute for Development Economic Research, United Nations University, Working Paper n°22, August 1987.

Hausmann, R., Rodrik, D., et Velasco, A., 2005 ; "Growth Diagnostics", Harvard University, March 2005.

IMF, 2004 ; "Report on the Evaluation of the Role of the IMF in Argentina, 1991–2001", Independent Evaluation Office, June 2004.

Mahon, J. E., 1992 ; "Was Latin America Too Rich to Prosper ? Structural and Political Obstacles to Export-Led Industrial Growth", The Journal of Development Studies, Vol. 28, n°2, Jan. 1992.

Martin, J. L., 2016 ; "Les régimes et les politiques de change en Amérique latine", Revue d’Economie Financière, n°124, décembre 2016.

Martin, J. L., 2019 ; "Amérique latine : quel virage à droite ?", Diploweb.com, février 2019.

McKinsey Global Institute, 2017 ; "Where Will Latin America’s Growth Come From ?", April 2017.

Panizza, U., et Yañez, M., 2006 ; "Why are Latin Americans so Unhappy about Reforms ?", Inter-American Development Bank, Working Paper #567, Jul. 2006.

Rodrik, D., 2006 ; "Goodbye Washington Consensus, Hello Washington Confusion ?", Journal of Economic Literature, January 2006.

Rouquié, A., 2010 ; "A l’ombre des dictatures. La démocratie en Amérique latine", Albin Michel.

Sgard, J., 2015 ; "How the IMF Did It. Sovereign Debt Restructuring between 1970 and 1989", Sciences-Po (CERI), February 2015.

Singh A., et al., 2005 ; "Stabilization and Reform in Latin America : A Macroeconomic Perspective on the Experience Since the Early 1990s", IMF Occasional Paper n°238, February 2005.

Williamson, J., 1990 ; "What Washington Means by Policy Reform", in J. Williamson, éd., Latin American Adjustment : How Much Has Happened ?, Institute for International Economics.

Williamson J., 1999 ; "What Should the Bank Think about the Washington Consensus ?", Peterson Institute.

World Bank, 2005 ; "Economic Growth in the 1990s : Learning from a Decade of Reform", 2005.

Pour ne rien rater de nos nouvelles publications, abonnez-vous à la Lettre du Diploweb !

[1] Dans ce paragraphe, on fait l’impasse, faute d’alternative, sur les insuffisances (non prise en compte du prélèvement sur les ressources non renouvelables, par exemple) ou les difficultés techniques (incertitudes sur la fiabilité des indices de prix sur une très longue période) des comptes nationaux. On s’est même autorisé une rétropolation simpliste des PIB à parité de pouvoir d’achat entre 1960 et 1990, date à laquelle ils ont réellement commencé à être calculés par les Nations-Unies.

[2] Le PIB brésilien croît ainsi en volume à un rythme annuel moyen de près de 11% entre 1967 et 1974.

[3] Ce rebond de la croissance a pourtant suscité un optimisme bien prématuré chez beaucoup d’observateurs de la région (y compris de l’auteur de ces lignes). Ex-post, on doit constater que cette "bonanza" a au contraire renvoyé l’Amérique latine à son rôle historique d’exportateur de produits primaires et n’a permis qu’une réduction modeste, non générale, et sans doute non durable de la pauvreté.

[4] La surévaluation du change réduisait la protection apportée par les tarifs douaniers élevés. Elle était en partie délibérée (comme composante – peu efficace – d’une politique anti-inflationniste, comme moyen pour les citoyens les plus aisés d’accéder à certains biens de luxe et aux voyages à l’étranger…), en partie conséquence "naturelle" d’une inflation presque partout plus élevée qu’aux Etats-Unis, et des périodes de hausse des prix des matières premières exportées. Dans tous les cas, elle était peu combattue.

[5] Nous ne citons pas ici Hongkong et Singapour. Si l’industrie a effectivement joué un rôle important dans le décollage économique des deux villes, elle a été rapidement relayée par des positionnements de "hub" régional plus adaptés à leur taille, et plus rémunérateurs.

[6] Mahon (1992).

[7] Mahon mentionne également une troisième raison : pour certains analystes, les crises latino-américaines, souvent conséquences des cycles de prix des matières premières exportées, sont moins sévères et plus courtes que les crises en Asie (?), et donc moins incitatives aux réformes.

[8] Mahon reprend l’expression d’une analyse plus ancienne : Diamand, M., 1973 ; "Doctrinas Económicas, Desarrollo e Independencia", Paidos.

[9] Voir par exemple McKinsey (2017), exhibit 9, p. 13.

[10] Mahon se défend (p. 259) de recommander une stratégie de bas salaires, "immorale et absurde" (elle ne pourrait pas fonctionner simultanément dans tous les pays). Il omet toutefois de signaler que dans tous les pays asiatiques à industrialisation rapide, le bas niveau bas des salaires s’appuyait sur une répression politique très ferme, bien plus sévère que dans l’Amérique latine des années 60.

[11] Il est étrange que les Etats-Unis aient compris très vite l’intérêt politique de telles réformes en Asie, alors qu’ils ne les ont appuyées que mollement en Amérique latine (au Chili de Jorge Alessandri), quand ils ne s’y sont pas opposés militairement (renversements de Jacobo Arbenz au Guatemala en 1954 et de Juan Bosch en République Dominicaine en 1965).

[12] Mahon cite Fishlow (1987) qui fait remarquer que la surévaluation du taux de change était peut-être un des rares moyens pour des Etats faibles de taxer indirectement les oligarchies rurales exportatrices et les multinationales minières. C’est peut-être prêter un peu trop de machiavélisme aux responsables politiques, même si l’analyse est sans doute prémonitoire s’agissant de l’Argentine des Kirchner.

[13] La Commission Economique pour l’Amérique Latine (CEPAL) des Nations-Unies, qui avec Raúl Prébisch avait théorisé l’industrialisation par substitution aux importations, était alors très influente.

[14] Taiwan constituait même un cas extrême, où un Kuomintang "importé" (et à la cohésion idéologique forte) n’avait aucune espèce d’obligation vis-à-vis de la bourgeoisie locale.

[15] Sachs, J., 1989 ; "Social Conflict and Populist Policies in Latin America", NBER Working Paper 2897, March 1989. Cité par Mahon (1989). Sachs oublie que la nature des régimes politiques en Corée et à Taiwan dans les années 50 les rendaient de toutes manières assez imperméables aux éventuelles "pressions" populistes.

[16] La part des émissions d’obligations est alors mineure.

[17] Pour autant qu’on puisse en juger, les sources fiables sur cette époque étant très insuffisantes. Les sources multilatérales (Banque mondiale et FMI) se gardent bien de remonter jusqu’à cette époque, et les sources alternatives (locales ou travaux de recherche) s’avèrent quand elles existent difficiles d’accès, disparates, incohérentes et in fine peu fiables.

[18] Dornbusch et Edwards (1989). Ils passent toutefois un peu vite sur le rôle du contexte politique dans l’échec d’Allende. Ils se limitent à constater à la fin de leur étude (p. 29) que "There is little doubt that the strategic use of economic disruption by the opposition, foreign enterprises and foreign governments played a role in the ultimate unravelling of the Allende policies". Leur propos est surtout de soutenir qu’une telle "disruption" a été facilitée par les erreurs du gouvernement Allende.

[19] La crise commence au Mexique. A sa suite, tous les grands pays, sauf la Colombie, font alors défaut.

[20] Williamson (1990).

[21] Dornbusch et Edwards (1989).

[22] Rodrik (2006).

[23] Rodrik (2006). Cf. note 8, p. 7.

[24] Point de vue résumé par Anne Krueger, alors n°2 du FMI ("First Deputy Managing Director") : "Meant well, tried little, failed much".

[25] La directrice générale sortante du FMI, Christine Lagarde, a apporté le 24 septembre 2019 une première réponse : "On a fait du mieux qu’on a pu."

[26] IMF, 2004. Ce rapport est une rareté dans la production du FMI, par son fond inhabituellement autocritique.

[27] North, D., 1991 ; "Institutions", Journal of Economic Perspectives, Volume 5, Number 1, Winter 1991, p. 97-112.

[28] Cité par Rodrik (2006). Acemoglu, D., Johnson, S., et Robinson, J., 2001 ; "The Colonial Origins of Comparative Development", American Economic Review.

[29] De Soto, H., 2000 ; "El misterio del capital : ¿Por qué el capitalismo triunfa en Occidente y fracasa en el resto del mundo ?".

[30] Rodrik (2006).

[31] Easterly, W. et Levine, R., 2003 ; "Tropics, germs, and crops : the role of endowments in economic development", Journal of Monetary Economics, January 2003. C’est d’ailleurs ce que j’ai pu constater dans toutes les tentatives de modélisation du risque-pays auxquelles j’ai participé en tant qu’économiste de banque : l’inclusion des World Governance Indicators de la Banque mondiale retire presque tout intérêt à celle de variables "économiques".

[32] On peut par exemple s’étonner de trouver la Géorgie classée 6ème, devant les Etats-Unis (mais la Géorgie a fait de l’amélioration de son classement dans le "Doing Business" un objectif explicite de sa politique économique), et la Russie juste devant la France, à la 31ème place.

[33] La Colombie, 65ème dans le classement global, est ainsi 146ème sur le critère "paying taxes". Même le Venezuela, pourtant au 188ème rang sur 190 pays dans le classement global, réussit l’"exploit" d’être 189ème sur ce critère fiscal.

[34] Les économistes de Bradesco BBI relèvent cette tendance dans le très modeste rebond de l’emploi au Brésil depuis deux ans (Bradesco BBI, Weekly Economic Report, 18 septembre 2019).

[35] Rouquié (2010) ; p. 70.

[36] Acemoglu et Robinson (2012).

[37] C’est le "Exit, voice, or loyalty" d’Albert Hirschman. Hirschman, A., "Exit, Voice, and Loyalty : Responses to Decline in Firms, Organizations, and States", 1970.

[38] On peut même aller plus loin : même dans une démocratie pleine et entière, le capitalisme n’est-il pas par nature "extractif" ?

[39] D’autant que ces mêmes lois mettaient aussi fin aux propriétés collectives des communautés villageoises, qui ne seront rétablies que 80 ans plus tard par Lázaro Cárdenas.

[40] On a déjà signalé plus haut l’extrême hostilité à toute tentative de réforme agraire.

[41] Dans la plupart des pays, il existe cependant des exemptions ou des taux réduits sur certains produits de première nécessité.

[42] Peut-être anecdotique mais typique : une convention franco-colombienne de non-double imposition attend depuis 2015 sa ratification par le Congrès colombien. La convention prévoit, outre des règles de non-double imposition, un échange d’informations fiscales qui semble se heurter à certaines résistances au sein du Congrès.

[43] Martin (2019).

[44] Il y a cependant quelques cas où la défiance des marchés a précipité une crise de change, qui n’a pu être surmontée que grâce à une intervention extérieure : au Mexique en 1995, au Brésil en 1998 puis à nouveau en 2002.

[45] La dette extérieure décroît sensiblement dans les années 90, en moyenne sur la région de plus de 60% du PNB en 1987 à 30% dix ans plus tard. Elle baisse encore, jusqu’à 20% en 2008, malgré un accès alors très facile aux financements pour les grands pays, grâce aux excédents extérieurs (historiquement exceptionnels) de la région à partir de 2003, et à l’appréciation des taux de change réels (et parfois même nominaux, comme en Colombie et au Brésil).

[46] Cf. Mahon (1992), p. 259.

[47] On verra plus bas que son succès est loin d’être total.

[48] Ainsi en Argentine pendant les années 1990. Même les demandes comptables étaient négligées par les gouvernements Menem, puis pardonnées par des "waivers". Cf. IMF (2004). Voir aussi Martin (2019).

[49] Nous ne prétendons pas ici avoir identifié toutes les causes, ni même les causes principales, de l’atonie de l’économie mexicaine, qui est loin de tirer tous les avantages de sa situation géographique exceptionnelle.

[50] Hausmann, Rodrik, et Velasco (2005). Les auteurs examinent aussi le cas du Salvador, où la croissance est aussi très faible, mais pour des raisons très différentes de celles identifiées au Brésil.

[51] Les hausses d’impôts ne sont cependant pas la seule piste proposée : Hausmann, Rodrik et Velasco suggèrent – déjà – une réforme du système de retraites. Ils sont en revanche peu critiques sur le niveau peu commun des marges bancaires brésiliennes.

[52] Le salaire minimum mexicain est (au début de 2019) le plus bas d’Amérique latine, à l’exception du Venezuela.

[53] Le salaire moyen dans l’industrie manufacturière chinoise a dépassé celui du Mexique dès 2014. Conséquence : la consommation des ménages a été multipliée par 8 en Chine entre 1990 et 2015, et seulement par 2 au Mexique.

[54] World Bank (2005).

[55] Singh A. et al. (2005).

[56] North, D., 1991 ; op. cit..

[57] Acemoglu, D., et Robinson, J. (2012).

[58] Il y a aussi au sein des oligarchies latino-américaines des réformistes sincères, mais leurs propositions se heurtent le plus souvent au cœur de leurs propres partis politiques, bien plus conservateurs qu’eux. L’exemple le plus fréquent est celui des ministres des Finances à la recherche de ressources pour renforcer la (selon eux) nécessaire capacité d’intervention de l’Etat et qui essaient (plus rarement) de rendre la fiscalité un peu plus juste, et dont les projets de réforme fiscale sont dénaturés ou dépouillés par les parlements nationaux.

[59] Hausmann, Rodrik, et Velasco (2005).

[60] Dornbusch et Edwards (1989).

[61] Hugo Chávez, 1999-2013, puis Nicolás Maduro, 2013- ?

Direction

Directeur, P. Verluise

Conseil scientifique

Mentoring et coaching géopolitique

Présenter le Diploweb.com

Charte du site

Auteurs

Proposer un article

Retrouvez la chaîne Diploweb sur :