Géopolitique de Chypre. 1ere partie. Pourquoi la guerre du gaz ?

Chypre est un Etat membre de l’UE, le seul à subir une occupation étrangère. En effet, la Turquie en occupe la partie nord, tout en étant officiellement candidate à l’UE... Une situation qui en dit beaucoup sur les insuffisances de l’UE quant à la puissance. Est-il possible d’ouvrir les yeux ? Pour cela il faut savoir et comprendre, puis agir.

A cette fin, voici un document de référence à connaître et faire connaître, une remarquable leçon de géopolitique, aussi bien pour les étudiants ou enseignants… que pour les décideurs. La masse d’informations maîtrisées, la connaissance du terrain et du jeu des acteurs, la clarté du propos forcent la considération.

Nous commençons avec un éclairage qui s’inscrit dans la géopolitique de l’énergie : Pourquoi la guerre du gaz ?

Voir la première partie de cette étude J-F Drevet, Géopolitique de Chypre.

Voir la deuxième partie.

Voir la troisième partie.

Voir la quatrième partie

Introduction

EN MEDITERRANEE ORIENTALE, l’année 2020 a été chargée en conflits divers : un épisode supplémentaire du conflit israélo-palestinien, la poursuite des guerres en Syrie et en Libye et l’extension des rivalités au domaine maritime : au large de la Tripolitaine et surtout dans la délimitation des zones économiques exclusives (ZEE) à la suite des découvertes gazières, l’île de Chypre a été au centre des affrontements. Devons-nous redouter le retour des batailles navales, qui n’ont pas manqué dans la région, depuis les guerres médiques (Salamine, 480 avant J.-C.), la victoire d’Auguste contre Antoine et Cléopâtre à Actium (31 avant J.-C.), puis les défaites de la flotte ottomane à Lépante (1571) et à Navarin (1827) ?

Comme les Balkans d’après Winston Churchill, la Méditerranée orientale produit plus d’histoire qu’elle ne peut en consommer : non seulement les affrontements sont nombreux, mais ils durent très longtemps : un siècle pour l’agonie de l’Empire ottoman, la « question d’Orient » de nos manuels d’histoire, une bientôt séculaire bataille pour le contrôle de la Palestine, d’interminables guerres civiles au Liban et en Syrie et la persistance de la division de Chypre, cimetière de la diplomatie onusienne depuis plus d’un demi-siècle.

Pour les experts en résolution des conflits, le travail ne manque pas, mais il n’est ni productif, ni très valorisant. Se sont multipliées les missions de bons offices, les conférences aux quatre coins de la planète, mais les résultats ne sont pas au rendez-vous, à Chypre comme dans les autres zones sensibles du Proche-Orient. Bien qu’officiellement qualifié de « conflit gelé », celui de l’île a bénéficié de beaucoup de sollicitude de la communauté internationale : les casques bleus y sont présents depuis 1964, et des efforts considérables ont été constamment déployés par le Secrétaire général des Nations unies pour réconcilier les deux communautés.

Comme aurait dit Molière, que vient faire l’UE dans cette galère ? Depuis 2004, Chypre est un État membre de l’UE, le seul à subir une occupation étrangère et à se trouver bien loin du centre de gravité du projet européen, au cœur des dangers d’une zone de conflits séculaires. Construite pour maintenir la paix après les épouvantables tragédies de la première moitié du 20e siècle, l’Union a montré ses capacités en travaillant efficacement à la répandre sur le continent : après la réconciliation franco-allemande, à l’intégration des ex-dictatures méditerranéennes (1981-1986), puis au « grand Elargissement » de 2004-2007. Introduite en Méditerranée orientale par l’adhésion de la Grèce, l’UE a accepté de s’aventurer encore plus loin vers l’est en prenant Chypre sous une aile qu’on espérait protectrice. Va-t-elle une fois encore montrer ses vertus de faiseuse de paix ? Ou la Commission d’Ursula von der Leyen, qui se veut géopolitique, a-t-elle trop présumé de ses forces ?

Dans ses publications antérieures, l’auteur a retracé la genèse du problème de Chypre [1], puis a situé ses perspectives de réunification à la suite de l’échec du plan Annan (2004) [2]. C’est pourquoi les questions internes à l’île n’ont pas été reprises dans cette publication. Cette fois, le pari est de considérer l’île dans son ensemble, dans la valorisation de ses avantages géopolitiques en tant que contribution au projet européen de stabilisation de cette partie agitée du bassin méditerranéen, dont l’avenir est si important pour l’Union toute entière. Ainsi Chypre est prise ici pour ce qu’il devrait être : un État membre qui fait face comme les autres à son voisinage et tente d’assurer sa sécurité en contribuant à la stabilisation de son environnement, en l’occurrence une assez lourde tâche à laquelle, si elle en a la volonté, l’UE peut apporter un appui décisif.

En conséquence, nous allons tenter de situer l’équation géopolitique de l’île à partir des composantes suivantes :

. La plus récente découle de la guerre du gaz que la Turquie mène contre les autres riverains du bassin oriental, à laquelle Chypre est particulièrement exposée ;

. Puis nous évaluerons quelles sont les illusions et les réalités de sa géopolitique ;

. Depuis 1960, la marge d’action de son gouvernement se définit par rapport aux traités inégaux, imposés à Chypre et toujours en vigueur ;

. Elle découle aussi de l’attitude des trois puissances garantes et des « grands » ;

. Nous ferons ensuite le point sur le rôle actuel et potentiel de l’UE.

On trouvera en annexe une analyse des politiques de l’eau dans les deux parties de l’île, un thème de plus en plus important pour la Méditerranée orientale.

NDLR : Ce document de plus de 270 000 signes espaces compris sera publié avec l’accord de l’auteur en plusieurs parties durant les prochaines semaines sur le Diploweb.com premier site géopolitique francophone. Il s’agit d’un document de référence à connaître et faire connaître, une remarquable leçon de géopolitique, aussi bien pour les étudiants ou enseignants… que pour les décideurs. L’histoire comme l’actualité démontrent combien il est plus qu’urgent de renforcer l’approche géopolitique des questions européennes. Le Diploweb.com plaide en ce sens depuis les années 2000, la Commission européenne depuis 2019. La masse d’informations maîtrisées par J-F Drevet, sa connaissance du terrain et du jeu des acteurs, la clarté de son propos forcent la considération. Bonne lecture.

I. La guerre du gaz

L’amélioration des techniques de forage, qui a entraîné la découverte d’importantes ressources gazières, aurait pu apaiser les pays riverains de la Méditerranée orientale, qui en ont longtemps été dépourvus. Cela aurait dû les inciter à s’entendre, comme cela s’est produit en mer du Nord dans les années 1970. Mais il semble que ce soit tout le contraire : dans les affrontements qui se multiplient, tout le monde risque d’être perdant.

Depuis le début des années 2010, les recherches géologiques et le développement des forages en eau profonde ont transformé la Méditerranée orientale. Sauf en Égypte, il s’agit d’un fait nouveau qui contredirait le vieil adage : « là où a marché le Christ, il n’y a pas de pétrole », si les ressources n’étaient pas exclusivement maritimes.

De nombreux gisements ont été découverts dans les zones offshore d’Israël, de Chypre et d’Égypte. Au-delà de leur impact économique sur des pays longtemps importateurs d’énergie [3], leur mise en exploitation est de nature à remettre en cause un certain nombre d’équilibres géopolitiques dans la région.

Dans l’état actuel des découvertes, ce qui est déjà identifié ou exploité apporte aux pays riverains une contribution essentielle à leur autosuffisance énergétique, ainsi qu’un excédent exportable et des ressources budgétaires. Pour l’UE, le gaz méditerranéen est une ressource importante, même si elle ne peut compenser qu’en partie l’épuisement progressif des gisements de la mer du Nord.

Cependant, le gaz peut avoir des effets opposés : soit relancer les controverses entre des gouvernements hostiles, dans le contexte d’une aggravation des tensions au Proche-Orient ; soit au contraire, compte tenu des contraintes économiques et techniques d’exploitation et d’exportation, serait-t-il un « game changer » mettant les pays riverains dans l’obligation d’assumer leur interdépendance et donc de s’orienter vers l’apaisement de relations traditionnellement difficiles ?

Nous examinerons successivement l’état des découvertes, la délimitation des zones économiques exclusives (ZEE) ainsi que la mise en exploitation et la commercialisation du gaz.

L’identification des réserves

En 2010, une publication de l’US Geological survey [4] révèle l’importance des gisements exploitables en haute mer dans le bassin du Levant grâce à des forages en eau profonde au-delà de 1500 m. A ce moment, les réserves de gaz sont estimées à 2400 milliards de m³, à partager entre Israël, le Liban, l’Égypte, la Syrie, l’Autorité palestinienne (pour la bande de Gaza) et Chypre. Équivalentes à celles du Kazakhstan, elles sont cependant bien inférieures à celles de la Russie (34830 milliards de m³), de l’Iran (33131) ou du Qatar (24919).

Les forages confirment ces expectations : en 2009 Tamar, en 2010 Léviathan, en 2011 Aphrodite, puis Tanin (2012) et Karish (2013). En août 2015, au large des côtes égyptiennes, l’ENI découvre le plus grand gisement, Zohr (850 milliards de m³), ce qui relance la prospection dans la zone chypriote adjacente, où on découvre successivement Onesiphoros (trop petit pour permettre une exploitation commerciale), puis Calypso (bloc 6) et Glafcos (bloc 10).

En revanche, aucune ressource significative n’a été détectée au large de la Turquie. Ce n’est pas faute d’avoir cherché : aucun des 13 forages effectués entre 1966 et 2014 par la TPAO [5] au large de sa côte méditerranéenne n’a été productif. Puisque la Turquie n’a rien trouvé chez elle [6], elle tente de se servir chez les autres.

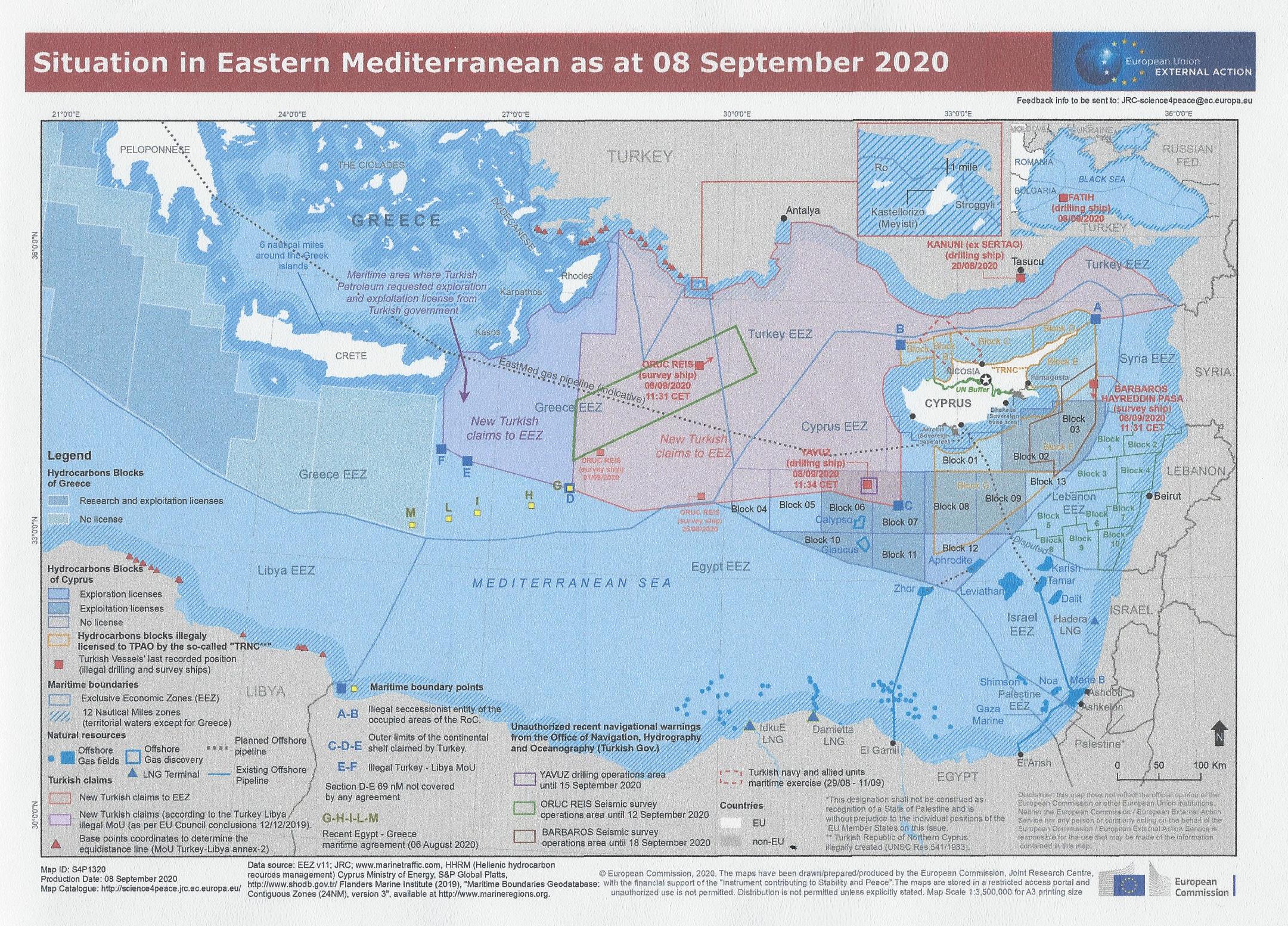

La délimitation des ZEE

La mise en exploitation des gisements implique des dépenses considérables de prospection, des forages en eau profonde, puis la construction de gazoducs et d’usines de liquéfaction. Bien que les compagnies pétrolières soient habituées à travailler dans des pays n’offrant pas une sécurité juridique idéale, un minimum est indispensable. Il n’est pas recommandé de forer ou de produire dans des zones au statut incertain. La délimitation des zones économiques exclusives (ZEE) et l’attribution de permis d’exploitation sont donc un préalable. Cependant, dans un contexte d’affirmation des nationalismes, elles ont pris une dimension politique qui n’a plus grand-chose à voir avec l’importance des ressources attendues.

Le texte de référence est la convention adoptée à Montego Bay (Jamaïque) en 1982 [7], un long document en 320 articles qui définit un « droit de la mer » applicable dans le monde entier. Après avoir obtenu les 60 ratifications nécessaires, elle est entrée en vigueur en novembre 1994, ce qui en fait une base juridique incontournable. En mars 2020, 168 pays l’ont ratifiée, dont l’UE en 1998. La Turquie est le seul pays qui persiste dans son opposition : avec les États-Unis, Israël et le Venezuela, elle fut parmi les 4 pays qui ne l’ont pas signée en 1982 et elle a été seule à voter contre une résolution de l’Assemblée générale des Nations unies de 2019, qui appelle ses membres à harmoniser leurs législations nationales avec UNCLOS [8]. Alors que tous ses voisins l’appliquent, le refus de la Turquie d’y adhérer et de participer à sa mise en œuvre en Méditerranée la condamne à l’isolement.

La Méditerranée [9]étant trop étroite pour que les États riverains portent leurs ZEE jusqu’aux 200 miles marins stipulés par la Convention, celle-ci a établi une méthodologie de délimitation, en recommandant de conclure, autant que possible à l’amiable, des accords entre les pays concernés. Dans une grande partie du monde, ces délimitations ont donné lieu à de longues négociations, mais rarement à des conflits ouverts. Les gouvernements ont le plus souvent soumis leurs différends à la Cour internationale de justice de La Haye et ont accepté le résultat de son arbitrage. Ainsi la répartition des ZEE en mer du Nord, où d’importants gisements ont été découverts et dans la Manche où on n’a rien trouvé, a été fixée sans même que les divergences aient tourné à des affrontements publics.

En Méditerranée orientale, bien que plusieurs pays aient conclu des accords bilatéraux, la carte est controversée. Au centre, Chypre a signé des accords conformes à UNCLOS avec l’Égypte (2003), Israël (2010) et le Liban (2007), mais ce dernier n’a pas été ratifié par le Parlement de Beyrouth, parce que la ZEE définie entre Israël et Chypre touche à une zone contestée entre le Liban et Israël. Le litige n’est pas énorme (820 km² sur une ZEE de 22730 km² soit 3,6%) mais le gouvernement libanais, où le Hezbollah est influent, n’était pas pressé de trouver un accord avec Jérusalem. Cependant, en octobre 2013, c’est Israël qui a rejeté une proposition américaine de compromis, parce qu’elle attribuait les 2/3 de la zone contestée au Liban. Les négociations ont repris à la fin de 2020 : le Liban a le plus grand besoin du gaz et il semble que le potentiel de la zone sud, en partie contestée, soit plus prometteur que celui situé plus au nord, au large de Beyrouth, où Total n’a rien trouvé. Il est donc urgent de parvenir à un accord, ce que vient de faire la Grèce avec l’Italie (juin 2020), puis avec l’Egypte (août 2020) en conformité avec UNCLOS.

S’il reste d’autres points de divergences (par exemple les limites de la ZEE de Gaza avec l’Egypte et Israël), le principal problème vient de l’attitude de la Turquie qui conteste tous les accords déjà signés.

Au plan juridique, bien que la Convention UNCLOS soit devenue un élément important du droit international, la Turquie persiste dans son refus de la signer. Seul pays du monde à en contester la légitimité [10], elle s’oppose notamment à son article 121 qui stipule que les ZEE des îles sont déterminées à partir des mêmes principes que les autres territoires [11]. Le refus turc, qui remonte à 1976, avait pour objectif initial de dénier une ZEE aux îles grecques de la mer Égée (la Grèce a 3100 îles et la Turquie seulement 3). Il a été étendu à Chypre.

Avec Athènes, parce qu’il sait que la jurisprudence de la Cour de La Haye ne lui est pas favorable, Ankara refuse de se soumettre à son arbitrage, (une obligation que l’UE avait inscrit dans son mandat lors du lancement des négociations d’adhésion en 2005). Cependant la Turquie peut le faire sans même adopter la convention. Mais en faisant de cette question, qui aurait dû rester purement technique, une affaire de fierté nationale, elle s’est mise dans une impasse.

En fait, le différend porte sur trois éléments :

. En mer Égée, le contentieux est ancien et complexe. Il porte sur la délimitation des eaux territoriales, actuellement limitées à 6 miles : les porter à 12 miles entraînerait un accroissement de leur superficie de 35 à 73% pour la Grèce et de seulement 7 à 9% pour la Turquie, qui en a fait un casus belli. La position turque sur la délimitation des ZEE en découle : conformément à sa thèse de non prise en compte des îles, Ankara veut la baser sur la ligne médiane entre les deux territoires continentaux : à l’ouest de cette ligne, la ZEE des îles serait de 12 miles ; à l’est, où les îles grecques sont très proches de la côte anatolienne, elle ne serait que de 6 miles. Inutile d’ajouter que cette position, non conforme à UNCLOS, est rejetée par la Grèce.

. Entre Chypre et la Turquie, puisqu’il n’y a pas d’îles adjacentes, il serait facile d’appliquer les règles UNCLOS. Mais Ankara ne reconnaît pas le Gouvernement de Chypre (GdC) et considère comme nuls les accords qu’il a signés avec Israël, le Liban et l’Egypte. Afin de se donner les apparences de la légalité, le gouvernement turc s’est attribué une vaste ZEE au nord et surtout à l’ouest de Chypre en signant un accord de délimitation avec l’administration de Chypre-nord qui ne peut rien lui refuser. Selon cet accord, conforme à la thèse turque [12] de non prise en compte des îles, la ZEE de Chypre serait réduite de 44% par rapport à la délimitation UNCLOS qui lui donne 82000 km².

. Entre les deux espaces, la controverse se concentre sur l’importance à accorder à Castellorizo (9 km², 500h), une petite île attribuée à la Grèce en 1947 [13], bien qu’elle soit très proche de la côte turque. Suivant les interprétations, la ZEE turque qui en découle irait de 41000 à 145000 km² [14]. Si la thèse grecque l’emportait, les ZEE de Chypre et de la Grèce seraient contigües et le passage d’un gazoduc n’aurait pas besoin de l’accord de la Turquie.

En novembre 2019, le conflit a pris une dimension nouvelle quand Ankara a signé un memorandum of understanding avec le gouvernement de Tripoli, avec qui elle s’est créé une mitoyenneté dans la délimitation de leurs ZEE, en se basant sur sa thèse de non prise en compte des îles, donc au détriment de la Grèce et de l’Egypte qui n’ont pas manqué de protester. L’accord est jugé illégal par l’UE : non seulement il n’est pas conforme à UNCLOS, mais l’équipe alors au pouvoir à Tripoli n’était pas qualifiée pour le signer sans l’avis du Parlement, qui siégeait à Benghazi sous le contrôle d’une autre faction, opposée au mémorandum, ce qui a conduit la Cour suprême libyenne à procéder à son annulation. Pour réduire la part de Chypre, les experts turcs ont proposé d’autres délimitations diagonales, par exemple entre la Turquie et Israël [15], également non conformes à UNCLOS. De même, de vaines tentatives ont été faites pour convaincre Israël et l’Égypte de revoir la délimitation de leurs ZEE.

Les ambitions turques vont plus loin encore avec l’émergence du concept de « patrie bleue » : une vision continentale de l’espace maritime qui préconise la mise sous contrôle turc d’un vaste domaine maritime de 462000 km² arbitrairement délimité autour de la péninsule anatolienne. Injustement (d’après les Turcs) encerclée par un chapelet d’îles hellénophones, la péninsule anatolienne devrait bénéficier d’un « espace vital » en proportion de son territoire continental. Des amiraux en retraite [16] qui se croient revenus au temps de Tirpitz [17] vendent ce concept à une opinion très mal informée, dans le contexte d’une distanciation par rapport à l’OTAN et d’une affirmation de la dimension eurasiatique de la Turquie.

Comme on ne sait pas encore ce que recèlent ces fonds sous-marins, ces accords ont un impact bien plus politique qu’énergétique. Seul pays opposé à la mise en œuvre d’UNCLOS en Méditerranée (bien qu’elle ait délimité sa ZEE en mer Noire en conformité avec la convention), la Turquie plaide en faveur d’une interprétation très élastique du droit international. En réalité, tout à fait consciente de la faiblesse de son argumentation juridique, elle compte sur l’intimidation pour imposer une délimitation qui lui soit plus favorable qu’avec la méthode UNCLOS.

Elle est très isolée : les accords signés avec des autorités dociles ne suffiront pas à attirer les investisseurs internationaux. Mais la bataille des ZEE fait partie d’un projet plus global d’affirmation d’une politique étrangère militarisée. C’est pourquoi elle ne va pas céder ; les autres riverains n’étant pas disposés à renoncer à l’avantage que leur donne le droit international, le problème est destiné à s’envenimer.

L’attribution des licences d’exploitation

Dans un premier temps, les protestations et les menaces turques [18] n’ont impressionné ni les pays voisins ni les compagnies pétrolières qui maîtrisent la technologie des forages en eau profonde.

À Chypre, bénéficiant de la reconnaissance internationale, le GdC est seul qualifié à traiter avec les grandes compagnies pétrolières. Au sud de l’île, il a délimité un triangle de 13 blocs et défini des licences de prospection et d’exploitation qu’il a proposé aux multinationales en 2007, puis en 2012 après la découverte d’Aphrodite dans le bloc 12, acquis par Noble (2008), qui avait déjà obtenu des résultats au large d’Israël [19]. Ensuite sont venus Exxon/Mobil, Total, Kogas et Qatar Petroleum.

Les Chypriotes turcs s’opposent à la gestion unilatérale actuellement pratiquée par le gouvernement légal, mais faute de reconnaissance internationale, ils ne sont pas en mesure de se faire entendre. Au nom de l’« equal partnership » [20], ils s’estiment en droit de prospecter l’ensemble de la ZEE chypriote. La Turquie ne voit pas de contradiction à reconnaître l’existence d’un « Etat indépendant » dans le nord et à revendiquer pour lui une ZEE qui se trouve en grande partie dans le sud de l’île. Comme avec la Grèce, mais pour des raisons différentes, le problème est sans solution : en persistant à ne pas reconnaître le gouvernement légal de Chypre, la Turquie se prive de la possibilité de recourir à l’arbitrage, qui implique un accord préalable entre les deux parties.

En vertu de l’égalité politique qu’elle revendique, l’administration du Nord estime avoir droit à la moitié des ressources extraites, indépendamment de leur origine géographique. Au nom de ses protégés, la Turquie a divisé l’espace maritime de Chypre en 7 blocs (4 au nord, 1 à l’est et 2 au sud, qui se superposent avec ceux délimités par le GdC) et attribué des licences à sa compagnie nationale TPAO, qui aurait la capacité de réaliser des forages en eau profonde et permettrait à Ankara de s’approprier ce qui serait éventuellement découvert. Étant sous le contrôle étroit du gouvernement, elle peut travailler dans un environnement juridique fragile, sinon inexistant, un risque que les autres compagnies ne sont pas prêtes à prendre. En cas de découverte, la Turquie écoulerait le gaz sur son marché intérieur, comme elle l’a déjà fait avec le pétrole syrien illégalement commercialisé par l’Etat islamique. Pour sa part, le GdC a indiqué à plusieurs reprises qu’en cas de réunification, la gestion du gaz serait de la compétence des futures autorités fédérales à travers un Fonds national d’investissement, mais n’a pas annoncé de dispositions pratiques pour partager les ressources.

En 2000, la zone de Gaza avait été prospectée par British gas qui avait annoncé une découverte d’un gisement de 40 milliards de m³, qui n’a pu être exploité à cause du blocus israélien. Le Liban et la Syrie se sont lancés beaucoup plus tard : à Beyrouth, l’adoption de la législation a longtemps été paralysée par des dissensions internes [21]. À Damas, une première adjudication de 4 blocs avait été tentée en 2007, mais sans succès faute de répondants. En 2013, donc après le déclenchement de la guerre civile, un permis a été attribué à des compagnies russes, sans résultat jusqu’à présent.

La mise en exploitation des gisements

En dépit de découvertes prometteuses, dans un contexte d’évolution incertaine des prix et des mutations technologiques, notamment le développement du marché du gaz liquéfié, la mise en exploitation des gisements a pris du retard. En 2020, la baisse des prix du gaz a conduit trois de ces compagnies (Exxon-Mobil, Total et l’ENI) à suspendre leurs forages. Il est probable que les recherches seront ralenties, mais pas la mise en exploitation des gisements déjà identifiés.

Après avoir longuement débattu en interne de la répartition des ressources, Israël a lancé la production. Tamar (depuis mars 2013) et Leviathan (depuis décembre 2019) sont maintenant opérationnels. Le pays peut faire face à la croissance de sa consommation intérieure (16 milliards de m³ en 2030) et développer ses exportations.

En Égypte, la découverte de Zohr (août 2015) a été suivie d’une assez rapide mise en exploitation (décembre 2017). Le pays avait déjà une expérience remontant aux années 1970 dans la gestion des petits gisements de sa zone maritime au nord du delta du Nil et dans la création d’un réseau de gazoducs, puis de l’installation d’usines de liquéfaction à Idku et Damiette. En 2019, Le Caire a signé un accord avec quatre grandes compagnies pétrolières (Chevron, Exxon/Mobil, Total, BP et Shell) pour développer sa ZEE aux confins de la Cyrénaïque.

Au Liban, le consortium emmené par Total avec l’ENI et le russe Novatek a trouvé du gaz dans le bloc 4 au large de Jbeil (Byblos), mais en trop faible quantité pour être commercialisable. À l’ouest de Sur (Tyr), le bloc 9 est jugé plus prometteur, mais sa mise en exploitation est entravée par le contentieux entre Beyrouth et Jérusalem.

Faute d’avoir trouvé des hydrocarbures à proximité de ses côtes, la Turquie perturbe les prospections et les forages dans la ZEE chypriote. Elle menace de boycotter les firmes qui y travaillent et s’attaque aux vaisseaux effectuant des relevés sismiques. Si elle n’avait pas osé perturber les activités de Noble, d’Exxon/Mobil et de Qatar Petroleum, en février 2018 une plate-forme de forage de l’ENI que le gouvernement italien n’avait pas jugé bon de protéger a été expulsée manu militari. Prise au dépourvu, divisée sur la politique à adopter, Rome n’a pas osé réagir. L’UE n’a pas fait beaucoup mieux : en se limitant à des mesures timides [22], elle a encouragé Ankara à développer sa « diplomatie de la canonnière », d’abord dans la ZEE chypriote, puis dans celle de la Grèce, en faisant escorter ses vaisseaux de recherche par des navires de guerre. Ainsi les prospections ont-elles pris une dimension politique sinon militaire : comme on n’a encore rien trouvé, on ne sait pas si la localisation des forages turcs correspond à des perspectives réelles de découvertes ou seulement à la volonté de perturber les efforts des autres pays.

Après beaucoup d’atermoiements, l’Italie a pris conscience du danger. Non seulement l’ENI, dont l’Etat détient 30% des actions, est attaqué en Méditerranée orientale, mais il le serait aussi en Tripolitaine, où les projets turcs de prospection off-shore remettraient en cause ses positions, sans compter le risque d’une nouvelle crise migratoire si la Turquie encourage Tripoli à lancer ses boat people vers la Sicile. Par ailleurs, la coopération de l’ENI avec Total s’est développée, aussi bien à Chypre qu’en Libye, en Égypte et en Algérie où les deux compagnies ont formé un consortium avec la Sonatrach pour prospecter la ZEE.

En recourant à la force comme substitut à une politique énergétique négociée avec ses voisins, la Turquie s’est mise dans une impasse. Si sa dépendance énergétique est forte et durable, elle est aussi entourée de pays excédentaires en gaz ou en pétrole au nord (la Russie) à l’est (l’Iran, l’Azerbaïdjan et l’Irak) et plus récemment au sud (Israël, Chypre et l’Égypte), qui ont besoin de son territoire pour faire transiter une partie de leurs exportations. Elle est donc dans une position favorable pour s’approvisionner, à condition d’avoir de bonnes relations de voisinage. En s’accrochant à des positions conflictuelles, la Turquie prend le risque du contournement, alors qu’une action diplomatique lui aurait permis de bénéficier d’accords durables et bien plus avantageux, notamment en Méditerranée.

Le dilemme des exportations

Il est encore trop tôt pour avoir une idée précise de la taille du marché. De nouvelles découvertes sont probables, ce qui impliquera des reclassements importants. Leur mise en exploitation devra intégrer des paramètres différents, sinon contradictoires, entre la géopolitique et les lois du marché.

Jusqu’à une époque récente, l’exploitation du gaz naturel avait de fortes contraintes de long terme, parce qu’elle impliquait la construction de gazoducs toujours coûteux, en particulier dans leurs trajets sous-marins. Plus que pour le pétrole, il lui fallait un environnement politique stable, que la Méditerranée orientale n’est pas a priori la mieux placée pour offrir aux investisseurs. Puis le contexte a changé, avec l’essor du gaz de schiste, que les États-Unis exportent vers l’Europe et surtout le développement de la liquéfaction. Elle permet à des pays lointains d’approvisionner les consommateurs et à ceux-ci de faire jouer la concurrence. Certes, des investissements importants restent nécessaires pour liquéfier le gaz (avec des installations fixes ou flottantes), le transporter sur des navires méthaniers et le regazéifier dans les ports d’importation. Mais la dépendance structurelle vis-à-vis des producteurs, des propriétaires de gazoducs et des pays de transit s’est fortement réduite.

Pour les nouveaux gisements méditerranéens, il s’agit maintenant de trouver des débouchés sur un marché devenu très concurrentiel. En 2020, dans le contexte du Covid-19 et des perturbations économiques qui l’ont accompagné, la demande a fortement baissé, ce qui ne pouvait manquer d’avoir des conséquences sur les prix, déjà orientés à la baisse. Déjà plus cher que le gaz russe, le medgas va aussi subir la concurrence du gaz de schiste américain qui arrive en Europe.

Dans des pays qui n’avaient pas été très favorisés par les découvertes pétrolières, l’arrivée massive de gaz naturel remet en cause les équilibres énergétiques : passage du statut d’importateur à celui d’exportateur, basculement de l’approvisionnement des centrales électriques vers le gaz à la place du charbon et du pétrole, perspective d’importantes rentrées fiscales.

En Égypte, la mise en exploitation de Zohr est arrivée à point nommé pour soulager l’économie, en passe d’être contrainte à des importations massives. Étant le producteur le plus ancien, disposant d’infrastructures de transport et d’usines de liquéfaction, elle est redevenue exportatrice, avant que la croissance de sa consommation intérieure n’absorbe à nouveau la totalité de sa production, comme pendant les années 2000.

En Israël, la consommation intérieure (11,5 milliards de m³ en 2019) étant largement assurée par Tamar et Leviathan, il s’agit maintenant de trouver des débouchés dans les pays voisins, notamment la Jordanie et la Cisjordanie. Un accord est déjà passé avec Amman pour au moins 1,8 milliard de m³ de gaz de Tamar et des contrats de livraison sont à l’étude avec l’Autorité palestinienne. Si les voisins arabes ne sont pas enthousiastes, ils savent que le partenaire israélien est le plus proche et le plus fiable : la sécurité des gazoducs est assurée et les compagnies qui fournissent le gaz ont intérêt à respecter leurs engagements. Ainsi, Israël parvient à maximiser l’impact géopolitique de ses découvertes. Paradoxe d’un monde arabe exportateur d’énergie, c’est auprès d’Israël que la Jordanie et l’Autorité palestinienne vont trouver leur gaz plutôt qu’en Irak et dans la péninsule arabique.

À Chypre, Aphrodite assurera au moins la consommation intérieure (environ 1 milliard de m³/an). L’île pourra remplacer le pétrole pour produire son électricité, actuellement la plus chère de l’UE. Une partie importante de la production devra trouver des débouchés à l’exportation, mais les forages n’ont pas permis de trouver la masse critique (à partir de 7 milliards de m³/an), pour rentabiliser l’usine de liquéfaction initialement envisagée à Vassilikos ou une installation flottante. Aphrodite étant à 6 km de Zohr et à 34 km de Léviathan, les exportations de gaz israélien et chypriote utiliseront l’infrastructure égyptienne des gazoducs et les usines de liquéfaction d’Idku et de Damiette (d’une capacité de 19 milliards de m³/an). Quant au marché intérieur, il sera approvisionné par des navires méthaniers et un terminal de regazéification.

Une autre option, pour Aphrodite comme pour Leviathan, aurait été l’exportation vers la côte anatolienne, qui avait la préférence des Etats-Unis, aussi longtemps que la Turquie était restée une alliée fidèle. Des ventes conjointes de gaz israélien et chypriote lui auraient apporté jusqu’à 25 milliards de m³/an, près de la moitié de sa consommation actuelle, via la construction d’un gazoduc sous-marin de 470 km, une option sûre (une conduite sous-marine est très difficile à saboter, contrairement au Trans-anatolien que les Kurdes du PKK ont menacé de couper). Mais les investisseurs [23], ainsi que les autorités israéliennes et chypriotes sont méfiants : une fois le gazoduc construit, il sera très difficile de lui trouver des alternatives en cas de chantage turc. Pour atteindre l’Anatolie, il fallait traverser les ZEE libanaise et syrienne (qui ne reconnaissent pas Israël) ou celle de Chypre. Certes, la convention UNCLOS ne permet pas à un pays de refuser le transit d’une conduite sous-marine à travers sa zone [24]. Mais elle lui donne aussi (articles 56 et 79 [25]) le droit de définir son tracé et d’organiser son exploitation. C’est pourquoi le GdC a annoncé qu’il ne donnerait pas son accord aussi longtemps que la Turquie n’aurait pas accepté la réunification de l’île. Par ailleurs, en septembre 2014, Erdoğan a refusé le transit du gaz israélien vers l’Europe, aussi longtemps que Jérusalem ne lèverait pas le blocus de Gaza.

En fait, la politique belliqueuse d’Ankara a rendu impossible ce projet qui présentait les plus grands avantages économiques. Non seulement la Turquie a perdu une occasion de renforcer sa sécurité énergétique, mais elle a laissé passer une opportunité de se dégager du conflit chypriote en obtenant une contrepartie vendable à son opinion publique. En revanche, la confrontation ne lui apporte rien : entraver le développement des gisements méditerranéens avantagerait plutôt le gaz russe et accroît sa dépendance énergétique vis-à-vis de pays moins fiables.

Ainsi, c’est l’Égypte et non la Turquie qui devient le hub gazier de la Méditerranée orientale, grâce à sa capacité d’exporter du gaz liquéfié et aux facilités du Canal de Suez pour atteindre les marchés asiatiques (70% des importations mondiales de gaz liquéfié et les prix les plus rémunérateurs).

En janvier 2020, sur la base d’une étude financée par l’UE dans le cadre de ses projets d’intérêt commun, Israël, Chypre et la Grèce ont signé un accord de principe en vue de la construction d’un gazoduc sous-marin EastMed d’une capacité de 10 à 20 milliards de m³/an pour exporter le gaz chypriote et israélien vers l’Europe. Il serait long (1900 km, dont 1200 km sous la mer entre Chypre et la Grèce dans une mer très profonde [26]). Il serait techniquement difficile à construire, donc coûteux. Une décision finale est attendue pour 2022 en vue d’une mise en service en 2025. Sa faisabilité incertaine, qui fait suite à l’échec de Nabucco, est un problème pour la sécurité énergétique européenne.

Mais le projet est surtout géopolitique : il vise à diversifier les sources d’approvisionnement de l’UE et notamment à contourner la Russie. Il exige un prix du gaz élevé et doit surmonter des obstacles techniques et politiques. Un autre projet d’intérêt européen, serait de transformer le gaz en électricité et de l’exporter depuis Israël et Chypre vers la Grèce par un câble sous-marin de 1208 km, l’EuroAsia interconnector, qui serait le plus long de sa catégorie.

L’EastMed Gas Forum (EMGF)

Comme en mer du Nord, la proximité des gisements et la rentabilité des infrastructures imposent un bon niveau de coopération entre les producteurs. Les compagnies pétrolières, qui opèrent comme Noble des deux côtés des frontières maritimes l’ont bien compris et sont parvenues à en convaincre les gouvernements, à l’exception de la Turquie. Compte tenu de l’ancienneté de leurs divergences, c’est un résultat assez significatif : la coopération s’est imposée, y compris entre Israël et les pays arabes pour surmonter les obstacles techniques et la baisse des prix. Si la solidarité entre Chypre et la Grèce est naturelle, ce n’est pas le cas de leur convergence avec les autres riverains. À Nicosie comme à Athènes, on a longtemps entretenu des relations distantes avec Jérusalem. En « paix froide » avec Israël, l’Égypte n’était pas non plus destinée à coopérer aussi étroitement avec lui.

Cependant, en janvier 2019 au Caire, l’Egypte, Israël, la Grèce, Chypre et l’Autorité palestinienne ont créé l’EastMed Gas Forum (EMGF), afin d’intensifier leur coopération en créant un marché régional du gaz. Les pays d’origine des compagnies intéressées y participent, l’Italie (ENI) comme membre, la France (Total) et les États-Unis (Exxon-Mobil) comme observateurs. Devenu une organisation internationale, le Gas forum a fixé son siège au Caire.

Parce qu’ils ont pour le moment les réserves les plus importantes, l’Égypte et Israël comptent en faire un vecteur de leur nouvelle politique énergétique vers le monde arabe et l’Asie, dans le contexte de la montée en puissance du gaz naturel, appelé à remplacer le charbon et le pétrole, notamment pour produire de l’électricité.

Entravé par le refus du Hezbollah de reconnaître Israël, le Liban n’y participe pas. Contrairement à ce qu’affirme Erdoğan, le Forum n’a pas été créé pour exclure la Turquie, mais sa politique belliqueuse est pour beaucoup dans sa formation. Comme ses membres assurent une exploitation du gaz conforme au droit international, il sera difficile à Ankara de les rejoindre.

En fait, les gouvernements qui ont privilégié des a priori idéologiques et éventuellement l’épreuve de force, n’ont pour le moment rien obtenu. Ce fut le cas des Frères musulmans en Égypte (2012-2013), quand ils ont interrompu les livraisons de gaz à Israël. De même, les positions militantes adoptées par le Hamas ou le Hezbollah libanais ont abouti à des impasses. La Turquie a fait pire encore en dévalorisant son avantage géopolitique par son refus de se conformer aux règles de l’UNCLOS, ses pressions diplomatiques et sa diplomatie de la canonnière. Alors qu’elle a pour voisins des pays qui ont des réserves de gaz (la Russie, l’Iran, l’Azerbaïdjan et maintenant Israël), elle se bat pour agrandir sa ZEE où elle ne va peut-être rien trouver d’exploitable.

C’est pourquoi les pressions exercées par l’UE, à l’instigation de l’Allemagne, pour demander à la Grèce et à la Turquie de trouver une solution bilatérale à la querelle des ZEE, ne vont pas atteindre leur objectif. Dans son désir vain d’éviter une confrontation avec la Turquie, Berlin refuse de voir la réalité du problème : contrairement à ce que pense la chancelière A. Merkel, il ne s’agit pas d’un énième différend gréco-turc, mais du refus d’un seul riverain de se conformer à UNCLOS.

Un nouveau vecteur de politique étrangère ?

À l’évidence, l’EMGF a une double dimension, énergétique et géopolitique, la deuxième devant apparaître plus clairement avec le temps.

Au grand jeu des exportations de gaz, la Méditerranée orientale est en concurrence avec le gaz venu de la mer Noire et de la Caspienne, qui ne peuvent comme elle compter sur les avantages de la liquéfaction. Leurs débouchés dépendent de gazoducs sur longue distance, qui transitent par plusieurs pays aux intérêts divergents. Cependant, depuis la fin de l’URSS, cette partie de l’Asie a retrouvé sa centralité. En alternative au transit à travers la Russie, qui dispose de nombreuses infrastructures, la mise en service du gazoduc trans-anatolien est une première ouverture. À plus long terme, le gaz de la Caspienne pourrait s’exporter par le sud, si le passage à travers l’Iran devenait possible. Cette nouvelle voie lui ouvrirait les marchés prometteurs de l’Asie-Pacifique et éviterait les goulets d’étranglement actuels de la navigation. Par ailleurs, l’augmentation du trafic en mer Noire, dans le Bosphore, en mer Égée et dans le détroit d’Ormuz fait craindre des accidents et le passage par le canal de Suez est coûteux.

Si le Gas forum (EMGF) s’appuie sur les intérêts communs des pays qui ont besoin de respecter et de faire respecter UNCLOS, il est aussi le produit d’autres convergences, qui découle de l’alignement entre plusieurs pays appartenant à des espaces géopolitiques différents, bien qu’ils n’aient pas d’expérience de coopération entre eux.

L’EMGF est ainsi devenu un instrument géopolitique. Dans le contexte de redéfinition des alliances qui a suivi les accords d’Abraham (2020), des convergences se dégagent, non seulement entre riverains de la Méditerranée, mais aussi avec les acteurs plus lointains, où une nouvelle solidarité se développe entre des riverains de la Méditerranée et du Golfe arabo-persique. L’intérêt des monarchies de la péninsule arabique à la prospection gazière en Méditerranée va bien au-delà des questions énergétiques.

L’un des points de convergence est de résister à la belligérance turque, qui affecte beaucoup de pays de la région. Les récents développements de la politique étrangère d’Erdoğan, son activisme mis au service de l’internationale des Frères musulmans et ses délires expansionnistes inquiètent beaucoup de monde. Confrontés à l’interventionnisme turc en Libye, l’Egypte, et les Émirats arabes unis se sont rapprochés de la Grèce afin d’apporter un contrepoids à la sollicitude de la Turquie pour le Qatar. Chypre et la Grèce se trouvent ainsi associés à la coalition anti-Frères musulmans qui rassemble l’Égypte, plusieurs monarchies du Golfe et maintenant Israël (qui combat les Frères à Gaza).

Dans le contexte d’une abstention peut-être durable des Etats-Unis, apparaît aussi le besoin des riverains de la Méditerranée et du Golfe d’attirer dans leur camp des acteurs extrarégionaux, éventuellement la Russie et la Chine, avec qui ils partagent des intérêts communs (par exemple l’Arabie saoudite et la Russie). En Europe, c’est le cas de l’Italie et de la France, en butte aux entreprises turques : activisme des Frères musulmans en Libye, au Maghreb et au Sahel, manipulation de la diaspora turque en Europe occidentale.

Alors que les découvertes gazières étaient de nature à inciter fortement les pays riverains à coopérer, qu’elles avaient déjà contribué à rapprocher Israël et l’Égypte, elles sont devenues un facteur d’aggravation des tensions. Sans vouloir désigner un unique responsable, il est évident que la Turquie, en contestant les accords passés par les autres riverains en conformité avec UNCLOS, est la principale perturbatrice. En optant délibérément pour la politique de la canonnière, elle oblige ses voisins à s’armer. En se dotant de navires de guerre dont il n’a pas vraiment besoin, le gouvernement d’Ankara a opté pour une escalade dont on ne voit pas le terme. Les États membres de l’UE, notamment l’Espagne (qui lui construit un porte-avions) et l’Allemagne (qui lui vend six sous-marins) qui s’obstinent à renforcer ses forces navales en dépit de la montée des tensions, portent également une part de responsabilité.

Copyright 2021-Drevet/Diploweb.com

A suivre : J-F Drevet : Géopolitique de Chypre, 2e partie. Illusions et réalités de la valeur stratégique de Chypre.

Voir la première partie de cette étude J-F Drevet, Géopolitique de Chypre.

Voir la deuxième partie.

Voir la troisième partie.

Voir la quatrième partie

Ancien fonctionnaire européen. Les idées exprimées dans ce texte n’engagent que son auteur.

[1] Chypre en Europe, éditions de l’Harmattan, Paris, 2000, 327 p.

[2] Chypre entre l’Europe et la Turquie, éditions Karthala, Paris, 2011, 252 p.

[3] En 2012, en % du PIB, la facture énergétique comptait pour 15% au Liban, 11% en Israël, 7% à Chypre (3.4% en France).

[4] Assessment of Undiscovered Oil and Gas Resources of the Levant Basin Province, Eastern Mediterranean, US Geological survey, mars 2010, 4p. usgs.gov/fs/2010/3014/pdf/FS10-3014.pdf

[5] Turkish State Petroleum Company, en turc Türkiye Petrolleri Anonim Ortaklığı (TPAO).

[6] Cependant, sous réserve de confirmation, la TPAO aurait découvert dans la mer Noire le gisement de Sakariya, avec des réserves estimées à 405 milliards de m³ (presque la moitié de Zohr), qui serait mis en exploitation à partir de 2023.

[7] En français, Convention des Nations unies sur le Droit des Mers (CNUDM). L’acronyme anglais (UNCLOS : United Nations Convention on the Law of the Seas) est le plus souvent utilisé.

[8] Résolution 74/19 adoptée le 10 décembre 2019 par 135 voix pour, une seule voix contre (la Turquie) et 3 abstentions.

[9] Dans le tableau, la mention "non définie" : La Grèce s’est abstenue de procéder à une délimitation officielle, afin ne pas aggraver ses relations avec la Turquie.

[10] Washington, qui ne l’a pas signée, la défend. Pékin, qui l’a signée et ratifiée, la viole en mer de Chine méridionale (Le Monde des 7 et 8 mars 2021).

[11] Régime des îles. « §1. Une île est une étendue naturelle de terre entourée d’eau qui reste découverte à marée haute. §2. Sous réserve du paragraphe 3, la mer territoriale, la zone contiguë, la zone économique exclusive et le plateau continental d’une île sont délimités conformément aux dispositions de la Convention applicables aux autres territoires terrestres. §3. Les rochers qui ne se prêtent pas à l’habitation humaine ou à une vie économique propre, n’ont pas de zone économique exclusive ni de plateau continental. »

[12] Mustafa Ergün Olgun, Hydrocarbons will determine the political future of Cyprus, Instituto Affari Internazionali, Rome, octobre 2019, 21 p.

[13] Le traité de paix de Paris (1947) qui a mis fin à la belligérance de l’Italie dans la Deuxième guerre mondiale, a transféré la souveraineté du Dodécanèse (et de l’île de Castellorizo) de l’Italie à la Grèce.

[14] Selon Serhat S. Çubukçuoğlu, Turkey‘s Exclusive Economic Zone in the Mediterranean Sea : the case of Castellorizo, Master’s Thesis, Fletcher School, juillet 2014, 52 p.

[15] Cihat Yaya et Zeynep Ceyhan, Turkeyscope volume 4 n°8 nov-déc 2020.

[16] L’amiral Ramazan Cem Gürdeniz est l’auteur de la doctrine de la « Patrie bleue » (Mavi Vatan en turc).

[17] Alfred von Tirpitz (1849-1930), Secrétaire d’État à la Marine (1897-1916) et créateur de la flotte de guerre impériale au temps de Guillaume II, qui a coûté très cher à l’Allemagne et qui ne lui a pas été d’une grande utilité.

[18] « It is no exaggeration to say that the positions of the Turkish Cypriots and Turkey have largely fallen on deaf ears among the main players in the international community. » (Ayla Gürel, Fiona Mullen, Harry Tzimitras, The Cyprus Hydrocarbons Issue : Context, Position and Future Scenarios, PRIO Cyprus Centre, janvier 2013, 101 p.)

[19] Fondée en 1932, installée à Houston (Texas), Noble Energy a une bonne expérience des forages profonds et opère dans le golfe du Mexique, le golfe de Guinée et les îles Malouines.

[20] Bien que sa population ne représente qu’environ 20% du total de l’île, elle revendique un statut de partenaire égal dans ses relations avec les Chypriotes grecs.

[21] L’espace maritime libanais contiendrait 700 milliards de m³, y compris une zone en litige avec un volume de gaz de la même ampleur que Tamar.

[22] Point 4 des conclusions du Conseil européen du 15 juillet 2019, reprises en 2020 : « eu égard au fait que la Turquie poursuit ses activités de forage illégales et en mène de nouvelles, le Conseil décide de suspendre les négociations relatives à l’accord global sur le transport aérien et convient de ne pas organiser pour le moment de sessions du Conseil d’association ni d’autres réunions dans le cadre des dialogues de haut niveau entre l’UE et la Turquie. Le Conseil fait sienne la proposition de la Commission visant à réduire l’aide de préadhésion en faveur de la Turquie pour 2020 et invite la Banque européenne d’investissement à revoir ses activités de prêt à la Turquie, notamment en ce qui concerne les prêts adossés à des actifs souverains. »

[23] Selon l’ambassadeur américain Matthew Bryza, « comprehensive settlement of the Cyprus Question … is required for an Israel-Turkey gas pipeline to attract necessary financing, since no major bank or private equity fund is likely to press ahead with such a big big project against the expressed view of an EU member state like Cyprus. » (interviewé par Ya’acov Zalel, publié par Natural gas Europe, 12 octobre 2015) http://www.naturalgaseurope.com/new-gas-sources-for-europe-matthew-bryza-25567

[24] Article 58§1 : Droits et Obligations des autres Etats dans la zone économique exclusive : « Dans la zone économique exclusive, tous les Etats, … jouissent … de la liberté de poser des cibles et pipelines sous-marins visées à l’article 87, ainsi que de la liberté d’utiliser la mer à d’autres fins internationalement licites liées à l’exercice de ces libertés et compatibles avec les autres dispositions de la Convention, notamment dans le cadre de l’exploitation … des pipelines sous-marins. »

[25] Article 79§3 de la convention UNCLOS : « Le tracé des pipelines posés sur le plateau continental doit être agréé par l’État côtier. »

[26] La profondeur moyenne de la Méditerranée est de 1500m, mais elle peut atteindre 5150 m au sud de la Grèce.

Copyright DIPLOWEB sauf mention contraire

Citation / Quotation

Auteur / Author :

Date de publication / Date of publication : 19 septembre 2021

Titre de l'article / Article title : Géopolitique de Chypre. 1ere partie. Pourquoi la guerre du gaz ?

Chapeau / Header :

Chypre est un Etat membre de l’UE, le seul à subir une occupation étrangère. En effet, la Turquie en occupe la partie nord, tout en étant officiellement candidate à l’UE... Une situation qui en dit beaucoup sur les insuffisances de l’UE quant à la puissance. Est-il possible d’ouvrir les yeux ? Pour cela il faut savoir et comprendre, puis agir.

A cette fin, voici un document de référence à connaître et faire connaître, une remarquable leçon de géopolitique, aussi bien pour les étudiants ou enseignants… que pour les décideurs. La masse d’informations maîtrisées, la connaissance du terrain et du jeu des acteurs, la clarté du propos forcent la considération.

Nous commençons avec un éclairage qui s’inscrit dans la géopolitique de l’énergie : Pourquoi la guerre du gaz ?

Adresse internet / URL : https://www.diploweb.com/spip.php?article2302

© Diploweb.com. sauf mention contraire.